Descubra como investir em fundos de direitos creditórios FIDC, o ativo que grandes investidores usam para diversificar com retornos acima da média. Vamos desvendar o que realmente importa.

O que são FIDCs e por que eles podem ser a peça que falta na sua carteira

Vamos combinar: você já ouviu falar, mas poucos explicam de verdade.

FIDCs são fundos de investimento que compram direitos de recebimento de empresas. A verdade é a seguinte: você está financiando operações reais da economia brasileira.

O grande segredo? Eles são renda fixa estruturada, mas com um potencial que CDBs comuns não oferecem.

Pode confessar: você quer diversificar sem abrir mão de rentabilidade. Aqui está o detalhe: em 2026, com as mudanças recentes, até investidores comuns podem acessar alguns FIDCs via FIC-FIDCs.

Mas preste atenção: isso não é para todo mundo. Requer qualificação, geralmente acima de R$ 1 milhão para os fundos diretos.

Olha só: profissionais com mais de R$ 10 milhões acessam versões mais complexas. A chave é entender seu perfil antes de entrar.

Em Destaque 2026: FIDCs são produtos de renda fixa estruturada que aplicam em direitos creditórios, exigindo qualificação do investidor, com riscos de crédito e liquidez.

Cansado de ver a grana render pouco na poupança ou em CDBs que mal batem a inflação? A verdade é que existem caminhos mais eficientes para fazer seu dinheiro trabalhar de verdade, e os Fundos de Direitos Creditórios (FIDCs) são um deles. Mas, vamos combinar, a informação sobre eles parece sempre guardada a sete chaves, né?

Se você já ouviu falar de FIDCs e ficou com aquela pulga atrás da orelha, mas não sabe por onde começar, relaxa. Este guia é a sua bússola. Vamos desmistificar esse universo e te mostrar o passo a passo para você, investidor brasileiro, entender e, quem sabe, acessar essa modalidade de investimento.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1-2 horas (para estudo inicial) | Variável (taxas de administração e performance) | Alto (requer análise aprofundada) |

MATERIAIS NECESSÁRIOS

- Conta em uma corretora de valores com acesso a FIDCs ou fundos como o FIC-FIDC.

- Documentos de identificação e comprovante de residência.

- Conhecimento sobre seu perfil de investidor (conservador, moderado, arrojado).

- Capacidade financeira para o aporte mínimo exigido (pode ser alto).

- Tempo para estudar os relatórios e a estrutura do fundo.

- Acesso a informações de agências de risco para análise.

O PASSO A PASSO DEFINITIVO

- Passo 1: Entenda o Básico dos FIDCs – Antes de mais nada, saiba que FIDCs são investimentos de renda fixa estruturada. Eles funcionam comprando direitos creditórios, como duplicatas ou cheques, de empresas. Pense nisso como antecipar recebíveis. A rentabilidade vem da diferença entre o valor pago por esses direitos e o que o devedor final paga. É fundamental entender que não possuem garantia do Fundo Garantidor de Créditos (FGC), então o risco de crédito é real, vindo da inadimplência dos devedores.

- Passo 2: Verifique sua Qualificação como Investidor – Aqui está o pulo do gato: FIDCs tradicionalmente exigem que você seja um investidor qualificado, com mais de R$ 1 milhão em aplicações financeiras. Para investidores profissionais, com mais de R$ 10 milhões, o acesso a fundos ainda mais complexos é liberado. Mas, atenção: mudanças recentes abriram portas para investidores comuns através dos FIC-FIDCs. Pesquise se a corretora que você usa oferece essa opção.

- Passo 3: Analise o Fundo Específico – Não saia aplicando em qualquer FIDC. Cada fundo tem sua estrutura e seus recebíveis. Verifique o valor mínimo de investimento inicial, que pode ser bem alto. Consulte as agências de risco que classificam o FIDC; elas dão um norte sobre a segurança. A liquidez também é crucial: muitos FIDCs têm resgates apenas no vencimento ou dependem do mercado secundário, que pode ser restrito.

- Passo 4: Entenda as Cotas – Dentro de um FIDC, existem as cotas sênior e subordinadas. As sênior oferecem maior segurança, pois são as primeiras a receber em caso de problemas, mas com retorno geralmente menor. As subordinadas têm maior potencial de retorno, mas carregam um risco maior, pois só recebem após as sênior serem pagas. Sua escolha depende do seu apetite ao risco.

- Passo 5: Faça o Investimento (se aplicável) – Se você se qualifica e a análise foi positiva, o próximo passo é realizar o aporte. Isso geralmente é feito via sua corretora de valores. Certifique-se de entender todas as taxas envolvidas, como administração e performance, e os impostos aplicáveis. Acompanhe os relatórios gerenciais para entender a performance e a saúde do fundo.

CHECKLIST DE SUCESSO

- Você verificou se o FIDC ou FIC-FIDC se adequa ao seu perfil de investidor?

- O valor mínimo de investimento está dentro da sua capacidade financeira?

- Você analisou a classificação de risco e a liquidez do fundo?

- Entendeu a diferença entre cotas sênior e subordinadas e escolheu a mais adequada?

- Está ciente da ausência de garantia do FGC e do risco de crédito?

ERROS COMUNS

O que fazer se der errado: Se a inadimplência dos devedores for maior que o esperado, o retorno do seu FIDC pode ser afetado. Em casos extremos, pode haver perda do capital investido, especialmente nas cotas subordinadas. A falta de liquidez também pode ser um problema se você precisar do dinheiro antes do previsto. A chave é diversificar, não colocar todo o seu capital em um único FIDC e, principalmente, ter uma análise criteriosa antes de investir.

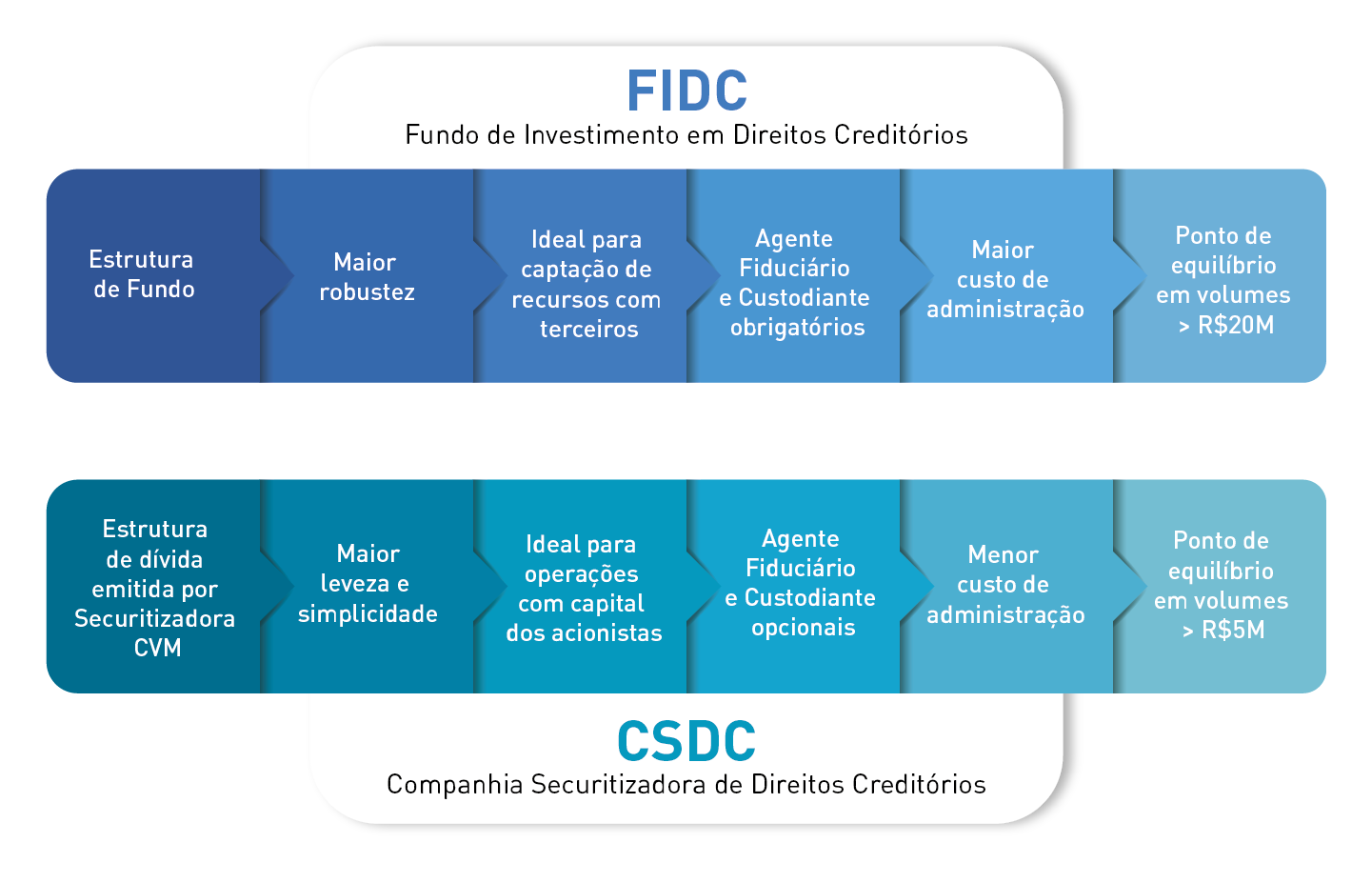

O Que São Fundos de Direitos Creditórios (FIDC)?

FIDCs são veículos de investimento que reúnem recursos de diversos investidores para aplicar em direitos creditórios. Basicamente, eles compram dívidas de empresas (como notas promissórias, duplicatas, cheques) e geram renda a partir do recebimento dessas dívidas. São considerados investimentos de renda fixa estruturada, pois a rentabilidade é previsível, mas dependente da qualidade do crédito adquirido.

Como Investir em Fundos de Recebíveis: Passo a Passo

Para investir em fundos de recebíveis (sinônimo de FIDCs), o primeiro passo é verificar sua qualificação como investidor. Se você for um investidor qualificado (acima de R$ 1 milhão em investimentos), o acesso é mais direto. Caso contrário, procure por FIC-FIDCs (Fundos de Investimento em Cotas de FIDC), que são fundos que investem em cotas de FIDCs e podem ser acessados por investidores em geral. A B3 oferece informações sobre esses produtos.

Investimento em Crédito Privado: Vantagens e Desvantagens

O investimento em crédito privado, onde se encaixam os FIDCs, oferece potencial de rentabilidade superior à renda fixa tradicional, como títulos públicos. As vantagens incluem diversificação e acesso a ativos com retornos atrativos. Contudo, as desvantagens são claras: risco de crédito (inadimplência), menor liquidez comparado a outros investimentos e, muitas vezes, a necessidade de ser um investidor qualificado. A análise detalhada é indispensável.

Fundos de Direitos Creditórios como Alternativa de Renda Fixa

FIDCs se posicionam como uma alternativa de renda fixa para quem busca retornos mais expressivos sem se expor diretamente à volatilidade da renda variável. Eles oferecem uma previsibilidade de fluxo de caixa, advinda dos pagamentos dos direitos creditórios. No entanto, é crucial entender que o risco de crédito é inerente a essa modalidade, diferentemente de títulos públicos federais que contam com a garantia do Tesouro Nacional.

Estrutura de Crédito nos FIDCs: Como Funciona?

A estrutura de crédito de um FIDC é montada a partir da aquisição de direitos creditórios. Esses direitos são agrupados e formam o lastro do fundo. As cotas são emitidas e vendidas aos investidores. A gestão do fundo é responsável por selecionar os recebíveis, administrar a carteira e garantir o recebimento dos valores. A segurança da estrutura depende diretamente da qualidade dos direitos creditórios adquiridos e da expertise da gestora.

Quem Pode Investir em FIDCs: Requisitos e Qualificação

Tradicionalmente, para investir diretamente em FIDCs, é necessário ser um investidor qualificado, com patrimônio financeiro superior a R$ 1 milhão. Investidores profissionais, com mais de R$ 10 milhões, têm acesso a fundos ainda mais sofisticados. No entanto, a criação dos FIC-FIDCs democratizou o acesso, permitindo que investidores comuns participem indiretamente. Consulte sua corretora para saber mais sobre as opções disponíveis, como detalhado em fontes como a XP Investimentos.

Riscos ao Investir em Direitos Creditórios: O Que Considerar

O principal risco ao investir em direitos creditórios é o risco de crédito, ou seja, a possibilidade de os devedores não honrarem seus pagamentos. A inadimplência afeta diretamente a rentabilidade do fundo. Outro ponto é a liquidez restrita, onde o resgate pode ser difícil ou impossível antes do vencimento. Agências de risco como Moody’s e S&P avaliam esses riscos, e suas notas são fundamentais para a tomada de decisão. O InfoMoney também aborda a segurança nesses investimentos.

Comparativo: FIDCs vs. Outros Investimentos de Crédito

Comparados a CDBs e LCIs/LCAs, os FIDCs geralmente oferecem maior potencial de retorno, mas com risco de crédito mais elevado e sem a garantia do FGC. Em relação a debêntures, os FIDCs podem ter uma estrutura mais complexa e, por vezes, menor liquidez. A escolha depende do seu objetivo: se busca segurança máxima e liquidez, prefira CDBs. Se quer potencial de retorno maior e aceita mais risco, os FIDCs podem ser uma opção interessante, desde que bem analisados.

Dicas Extras: O ‘Pulo do Gato’ Que Vai Te Colocar na Frente

Vamos combinar: teoria é legal, mas prática é o que paga a conta.

Aqui estão 3 ações que você pode tomar hoje mesmo.

- Comece pelo ‘Fundo de Fundos’: Se você tem menos de R$ 1 milhão, esqueça os FIDCs diretos por enquanto. Foque nos FIC-FIDCs acessíveis nas corretoras. Eles já fazem a seleção pesada para você.

- Exija o ‘Prospecto Simplificado’: Antes de qualquer aplicação, peça esse documento. Ele é obrigatório e mostra, em linguagem mais clara, os 5 maiores devedores, a classificação de risco e as taxas. Se a gestora enrolar, corra.

- Monitore a ‘Concentração’: Uma regra de ouro do mercado: se um único devedor representa mais de 20% da carteira do fundo, o risco sobe demais. Prefira fundos com carteira pulverizada.

- Use o ‘Teste do Resgate’: Antes de aplicar um valor grande, faça um teste com um valor mínimo. Tente simular um resgate antecipado (mesmo que não vá fazer) só para entender o processo e os prazos da sua corretora. Evita surpresas.

- Anote o ‘Número Mágico’: A rentabilidade bruta anunciada é uma ilusão. O que importa é o rendimento líquido, depois de todas as taxas (de administração, performance, custódia) e do Imposto de Renda. Faça sempre a conta final.

Perguntas Frequentes: Tirando as Dúvidas de Raiz

FIDC tem garantia do FGC?

Não, nenhum FIDC possui garantia do Fundo Garantidor de Créditos.

A verdade é a seguinte: esse é um investimento de crédito privado. O seu retorno e o seu capital dependem diretamente do pagamento dos devedores por trás dos títulos. Por isso a análise da qualidade desses devedores e da estrutura do fundo é tão crítica.

Qual a diferença entre FIDC e CDB?

A principal diferença está no risco e na complexidade.

O CDB é um título emitido por um banco, mais simples, com garantia do FGC até R$ 250 mil e geralmente com liquidez diária. O FIDC é um fundo que compra uma cesta de direitos creditórios de várias empresas (não apenas bancos). É mais complexo, sem garantia do FGC, e pode oferecer rentabilidades maiores para compensar o risco adicional e a menor liquidez.

Como é taxado o imposto de renda no FIDC?

Segue a tabela regressiva do come-cotas, igual a muitos fundos de investimento.

Ou seja: 20% para aplicações de até 180 dias, 17,5% entre 181 e 360 dias, 15% entre 361 e 720 dias, e 10% para prazos acima de 720 dias. A grande ‘pegadinha’? O imposto é recolhido a cada seis meses (em maio e novembro), sobre o lucro apurado no período, mesmo que você não tenha resgatado. Isso impacta o poder de juros compostos.

Conclusão: Sua Jornada no Crédito Privado Começa Aqui

Olha só o que você descobriu:

Você saiu de ‘o que é um FIDC?’ para entender a engrenagem completa. Aprendeu sobre cotas sênior e subordinadas, viu a importância das agências de classificação e descobriu a porta de entrada dos FIC-FIDCs.

Mais do que isso, você agora sabe os erros que derrubam iniciantes e tem um checklist na mão para avaliar qualquer proposta.

O desafio agora é simples: colocar o primeiro pé no mundo real.

Seu primeiro passo hoje NÃO é aplicar dinheiro. É abrir a plataforma da sua corretora e filtrar os fundos disponíveis na categoria ‘Renda Fixa’ ou ‘Estruturados’. Localize os FIC-FIDCs. Leia a descrição de UM deles. Aplique o ‘Teste do Prospecto’ que te ensinei.

Isso vai te dar mais confiança do que qualquer promessa.

Compartilhe essa diga com um amigo que também busca alternativas à poupança. E me conta nos comentários: qual sua maior dúvida restante sobre investimentos de crédito privado?