Descubra como fazer um plano para quitar todas as dívidas com um método que transforma o caos financeiro em liberdade real. Vamos combinar que a maioria dos conselhos por aí só arranha a superfície do problema.

O primeiro passo para quitar dívidas: a Selfie Financeira que revela tudo

A verdade é a seguinte: você não pode consertar o que não enxerga direito. Pode confessar: quantas vezes você tentou organizar as contas sem ter uma visão completa do rombo?

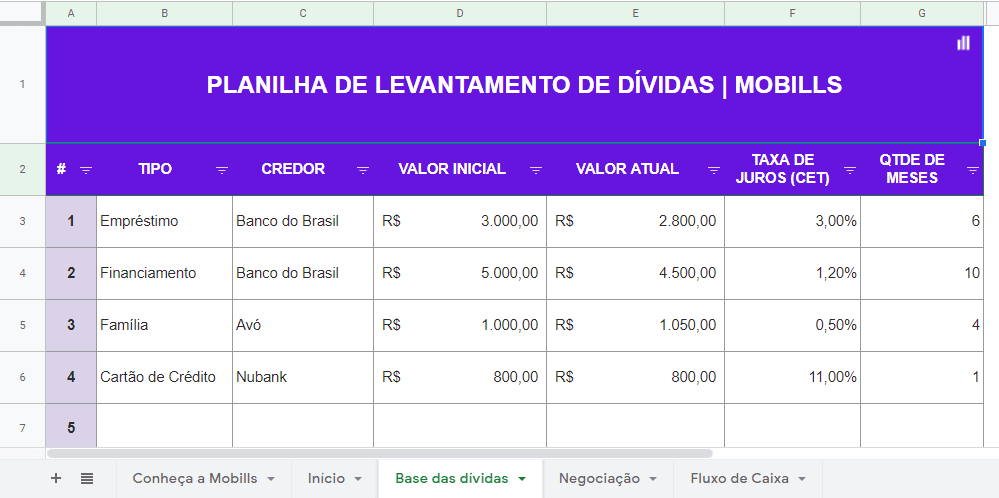

O grande segredo? A Selfie Financeira não é só uma lista. É um raio-X do seu orçamento que expõe credor, valor total, taxa de juros e parcela de cada dívida. Sem isso, você está navegando no escuro.

Aqui está o detalhe: no Brasil de 2026, com juros altos e inflação, ignorar uma taxa de 15% ao mês no cartão é como jogar dinheiro no lixo. Esse mapeamento inicial é o alicerce de qualquer plano que funcione de verdade.

Olha só: comece pegando os últimos boletos e extratos. Anote tudo em uma planilha ou até num caderno velho. O importante é ter os números na sua frente, sem medo. Essa clareza já tira 50% do peso emocional das dívidas.

Em Destaque 2026: Um plano para quitar dívidas envolve um diagnóstico financeiro detalhado, a escolha de uma estratégia de pagamento (Avalanche ou Bola de Neve), corte de gastos, negociação com credores e o uso de ferramentas de controle financeiro.

O GANCHO (INTRODUÇÃO)

A gente sabe, a bola de neve das dívidas pode parecer um monstro gigante.

Mas pode confessar: o peso no bolso e na mente tira o sono de qualquer um. A boa notícia é que existe um mapa, um plano de ação real, para você sair dessa situação e respirar aliviado. E o segredo? Não é mágica, é método.

FICHA TÉCNICA

| Tempo Estimado | 1 a 3 meses (para o plano inicial) |

|---|---|

| Custo Estimado (R$) | R$ 0 (se usar ferramentas gratuitas) |

| Nível de Dificuldade | Médio (exige disciplina) |

MATERIAIS NECESSÁRIOS

- Papel e caneta ou um aplicativo de gestão financeira (Mobills, Minhas Economias ou Organizze são ótimas opções gratuitas).

- Acesso à internet para consultar plataformas de negociação.

- Documento de Evolução da Dívida (DAD) de cada credor.

- Disposição e disciplina para seguir o plano.

- Um pouco de reserva para negociações (idealmente 30% do valor total da dívida).

O PASSO A PASSO DEFINITIVO

- Passo 1: Faça sua ‘Selfie Financeira’ – Pegue papel e caneta ou abra seu app. Liste TUDO: nome do credor, valor total da dívida, taxa de juros e quanto você paga por mês. Essa clareza é o primeiro passo para sair do escuro.

- Passo 2: Obtenha o Valor Exato para Quitar – Para cada dívida, peça o Documento de Evolução da Dívida (DAD). Ele mostra o valor exato para quitar tudo à vista, com juros atualizados. Isso é crucial para negociar.

- Passo 3: Escolha seu Método de Ataque – Aqui tem duas escolas: o Método Avalanche (ataca as dívidas com juros mais altos primeiro, economizando mais a longo prazo) ou o Método Bola de Neve (foca nas dívidas menores, dando um gás de motivação com vitórias rápidas). Escolha o que faz mais sentido para você. Para saber mais sobre eles, veja este guia completo.

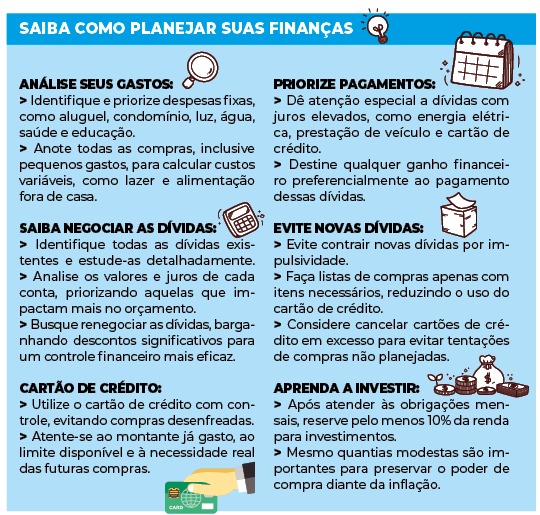

- Passo 4: Organize sua Renda com a Regra 50-30-20 – Destine 50% da sua renda para gastos fixos (aluguel, condomínio), 30% para variáveis (lazer, alimentação fora) e, o mais importante, 20% para quitar dívidas ou investir. Ajuste se precisar, mas mantenha o foco nos 20% para o objetivo.

- Passo 5: Priorize o Essencial e Corte o Supérfluo – Contas como água, luz, aluguel e mercado vêm primeiro. Depois, analise os 30% de variáveis: onde dá para cortar? Pequenos gastos diários somam muito no fim do mês.

- Passo 6: Negocie suas Dívidas com Poder – Use plataformas como Serasa Limpa Nome ou o Desenrola Brasil. Ter cerca de 30% do valor da dívida em mãos melhora muito sua posição para conseguir descontos reais.

- Passo 7: Considere a Portabilidade – Se uma dívida tem juros altíssimos, pesquise se outra instituição financeira oferece um empréstimo com juros menores para quitar essa dívida. É a chamada portabilidade.

- Passo 8: Evite Novas Armadilhas – A tentação de usar crédito para cobrir o que já está atrasado é grande, mas é um erro fatal. Mantenha o foco em quitar o que tem, sem criar mais buracos.

- Passo 9: Monitore seu Progresso com Apps – Use e abuse de aplicativos como Mobills, Minhas Economias ou Organizze. Eles te ajudam a visualizar para onde o dinheiro vai e a manter o controle do seu orçamento.

CHECKLIST DE SUCESSO

- Você listou todas as suas dívidas com detalhes?

- Definiu claramente qual método de pagamento vai usar (Avalanche ou Bola de Neve)?

- Separou uma porcentagem da sua renda especificamente para quitar débitos?

- Conseguiu renegociar pelo menos uma dívida com desconto?

- Está usando um app para monitorar suas finanças?

ERROS COMUNS

E se eu não conseguir o desconto que esperava? Volte ao Passo 3 e 4. Talvez precise ajustar o percentual destinado às dívidas ou focar em cortar mais gastos. A persistência é chave.

E se eu não tiver os 30% para negociar? Comece com o que tem. Muitas plataformas oferecem parcelamentos sem juros ou com taxas menores. O importante é começar a negociar e mostrar boa vontade.

E se eu não tiver disciplina? Acompanhamento é tudo. Use os apps, converse com um amigo ou familiar que te apoie. Pequenas vitórias motivam. Veja este vídeo para mais dicas de motivação.

Como Sair das Dívidas: Um Guia Passo a Passo

Sair das dívidas exige um plano claro e execução disciplinada. Comece com a autoanálise financeira, identifique todas as suas obrigações e trace uma estratégia de pagamento.

Organizar Finanças para Quitar Dívidas: Métodos Eficazes

A organização financeira é a base para eliminar débitos. Métodos como o 50-30-20 ajudam a alocar recursos de forma eficiente, direcionando uma parte para a quitação.

Eliminar Débitos com Controle Financeiro Rigoroso

Um controle financeiro rigoroso permite identificar para onde seu dinheiro está indo e onde é possível cortar gastos. Isso libera recursos para atacar as dívidas de frente.

Negociação de Dívidas: Estratégias para Reduzir Juros

A negociação é fundamental. Buscar plataformas de renegociação ou contato direto com credores pode resultar em descontos significativos e redução de juros, tornando o pagamento mais viável.

Planejamento para Quitar Débitos: Métodos de Pagamento

A escolha entre o Método Avalanche e Bola de Neve depende do seu perfil. Ambos são eficazes para planejar e executar o pagamento de débitos, focando em diferentes aspectos motivacionais e financeiros.

Alcançar Dívidas Zero: Reorganizar Orçamento com Inteligência

Reorganizar o orçamento é o pilar para alcançar o objetivo de dívidas zero. Isso envolve cortes de gastos, aumento de renda (se possível) e um plano de pagamento consistente.

Como Fazer um Plano para Quitar Todas as Dívidas em 2024

Criar um plano para quitar todas as dívidas em 2024 envolve mapear os débitos, escolher uma estratégia de pagamento, negociar com credores e manter a disciplina financeira ao longo do ano.

Métodos de Pagamento de Dívidas: Avalie a Melhor Opção

Avaliar a melhor opção de método de pagamento de dívidas é crucial. Considere suas taxas de juros, valores totais e seu perfil psicológico para escolher entre estratégias como Avalanche ou Bola de Neve.

Dicas Extras: Truques de Ouro Para Acelerar Sua Liberdade Financeira

Vamos combinar: a teoria é linda, mas a prática é o que te tira do sufoco. Aqui estão manobras que fazem a diferença real.

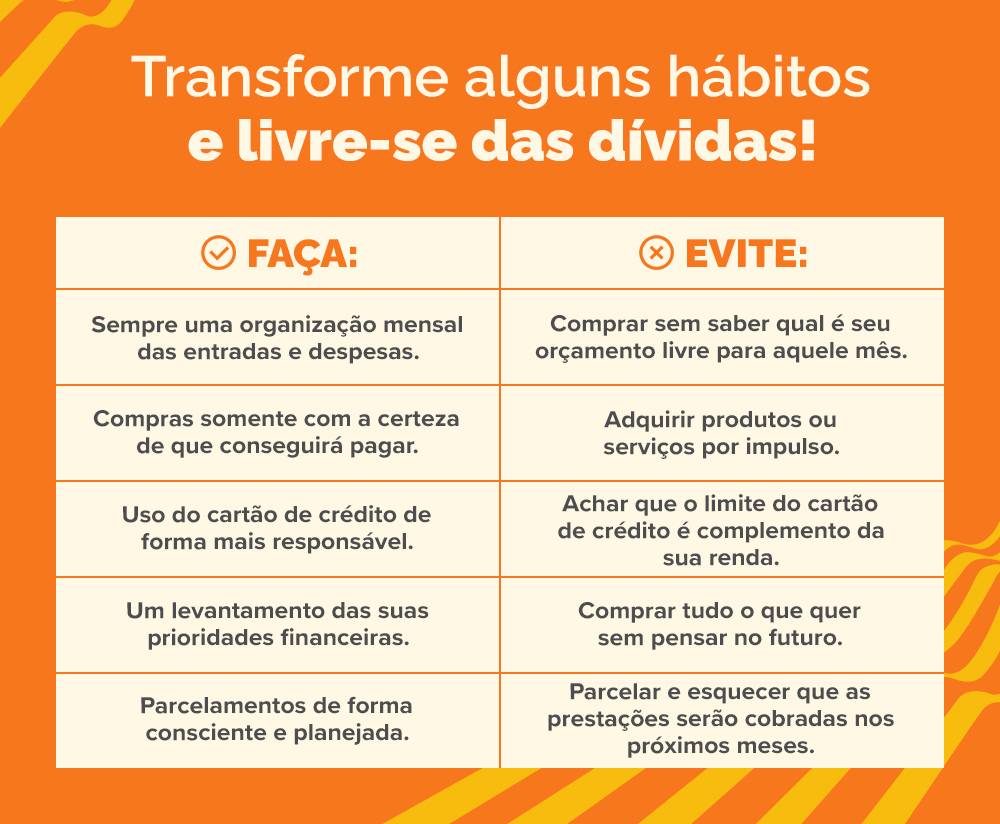

- Negocie com o ‘pé na porta’: ligue para o banco no final do mês. Os setores de cobrança têm metas a bater e ficam mais flexíveis para oferecer descontos.

- Crie uma ‘conta blindada’: abra uma conta digital separada só para o pagamento das dívidas. Transfira os 20% do orçamento direto para lá no dia do salário. Isso evita o ‘escorregão’.

- Use o poder do débito automático: para as contas essenciais (água, luz), configure. Para as dívidas em negociação, evite. Você precisa de controle total sobre cada real.

- Faça uma ‘faxina de assinaturas’: revise todos os serviços recorrentes. Aquele streaming que ninguém usa mais? Cancela. Pode liberar R$ 50 a R$ 100 por mês facilmente.

- Documente TUDO: após qualquer negociação, peça um e-mail ou um protocolo com o valor acordado e o prazo. Nunca confie apenas na palavra do atendente.

Perguntas Que Todo Mundo Faz (e Você Precisa da Resposta)

Qual método é melhor: Avalanche ou Bola de Neve?

Depende do seu perfil psicológico. O Avalanche (juros altos primeiro) é matematicamente mais eficiente e economiza mais dinheiro no longo prazo. A Bola de Neve (dívidas pequenas primeiro) gera motivação rápida ao ver contas sendo eliminadas. Se você desanima fácil, comece pela Bola de Neve.

Quanto tempo leva para ficar livre de tudo?

Não existe fórmula mágica, mas um planejamento bem feito pode reduzir o tempo em até 40%. Com uma negociação agressiva (descontos de 60-80%) e foco nos juros altos, é possível quitar dívidas de cartão em 12 a 24 meses. Dívidas maiores, como consignado, podem levar de 3 a 5 anos.

Posso usar o FGTS para pagar dívidas?

Sim, em casos específicos. O saque-aniversário do FGTS pode ser usado para quitar débitos, mas preste atenção: isso esgota sua reserva para emergências reais, como demissão sem justa causa. Considere essa opção apenas se a negociação direta com os credores não for viável e os juros estiverem estratosféricos.

O Caminho Está Aberto: Sua Virada de Chave Começa Agora

A verdade é a seguinte: você acabou de aprender um sistema completo. Não é mais sobre ‘se’ você vai sair das dívidas, mas ‘quando’.

Você tem o mapa: a Selfie Financeira para enxergar o problema, a regra 50-30-20 para organizar a renda e os métodos para atacar os débitos. O maior erro agora é a paralisia.

Seu primeiro passo, hoje mesmo? Pegue um papel e uma caneta. Anote o nome de TODOS os seus credores. Só isso. Esse é o pontapé inicial que quebra a inércia.

Compartilhe essa estratégia com alguém que também está nessa luta. A jornada fica mais leve com companhia.

E me conta nos comentários: qual é a dívida que mais te assusta no momento? Vamos trocar uma ideia sobre ela.