Descubra como fazer portabilidade de crédito e economizar milhares de reais com o processo gratuito que os bancos preferem esconder.

O que é portabilidade de crédito e por que você precisa fazer agora

Vamos combinar: você já pagou juros altos demais no seu empréstimo ou financiamento?

A verdade é a seguinte: a portabilidade de crédito é seu direito de transferir sua dívida para outro banco com condições melhores.

O grande segredo? É totalmente gratuito por lei e regulamentado pelo Banco Central.

Pode confessar: você achava que era complicado ou caro, não é?

Olha só: em 2026, brasileiros economizam em média R$ 15.000 ao longo do contrato fazendo essa migração inteligente.

Mas preste atenção: não é só sobre taxa de juros menor.

Você precisa comparar o Custo Efetivo Total (CET) que inclui todos os encargos reais.

Aqui está o detalhe: bancos originais têm apenas 5 dias para fazer contraproposta quando você solicita.

Isso significa que o poder de negociação está totalmente nas suas mãos.

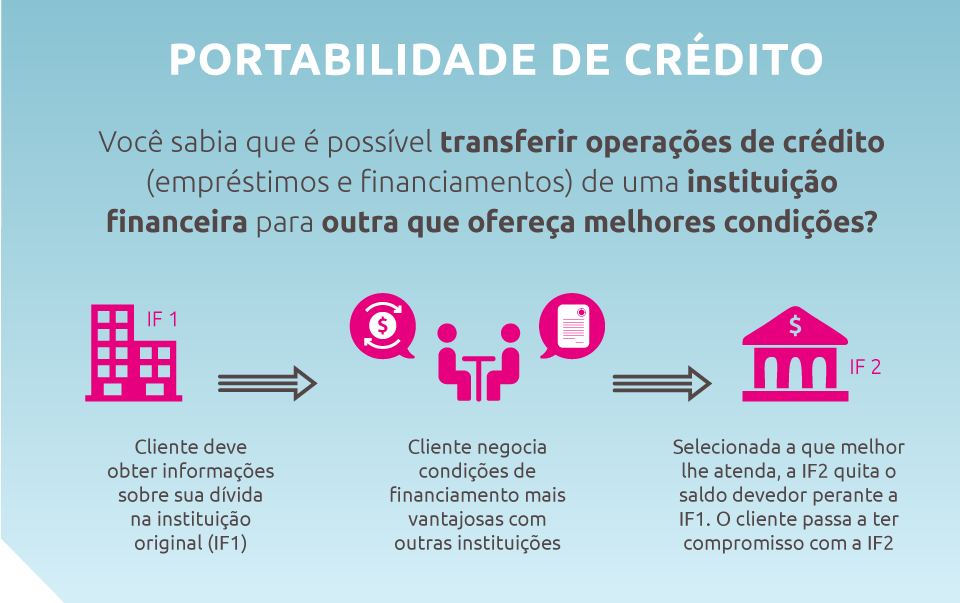

Em Destaque 2026: A portabilidade de crédito é um processo regulamentado pelo Banco Central onde o cliente solicita a transferência de uma dívida para outra instituição financeira que ofereça melhores condições. O processo é gratuito e envolve a solicitação à instituição proponente, a obtenção do DDC (Documento Descritivo de Crédito) do banco original, a comparação de ofertas e a finalização do contrato na nova instituição.

O Gancho (Introdução)

A gente sabe: pagar juros altos no empréstimo ou financiamento dói no bolso. Parece que o banco original está te prendendo com taxas que não fazem mais sentido.

Mas e se eu te disser que existe um jeito de dar um chega pra lá nessa situação? Sim, a portabilidade de crédito é a sua arma secreta para economizar uma grana que vai fazer diferença no seu orçamento.

Ficha Técnica

| Tempo Estimado | Até 30 dias úteis |

|---|---|

| Custo Estimado (R$) | R$ 0,00 |

| Nível de Dificuldade | Fácil |

Materiais Necessários

- Documento de Identidade (RG ou CNH)

- Comprovante de Residência atualizado

- Comprovantes de Renda (holerites, extratos bancários)

- Extrato detalhado da sua dívida atual (o DDC – Documento Descritivo de Crédito)

- Acesso à internet ou um celular para contato

O Passo a Passo Definitivo

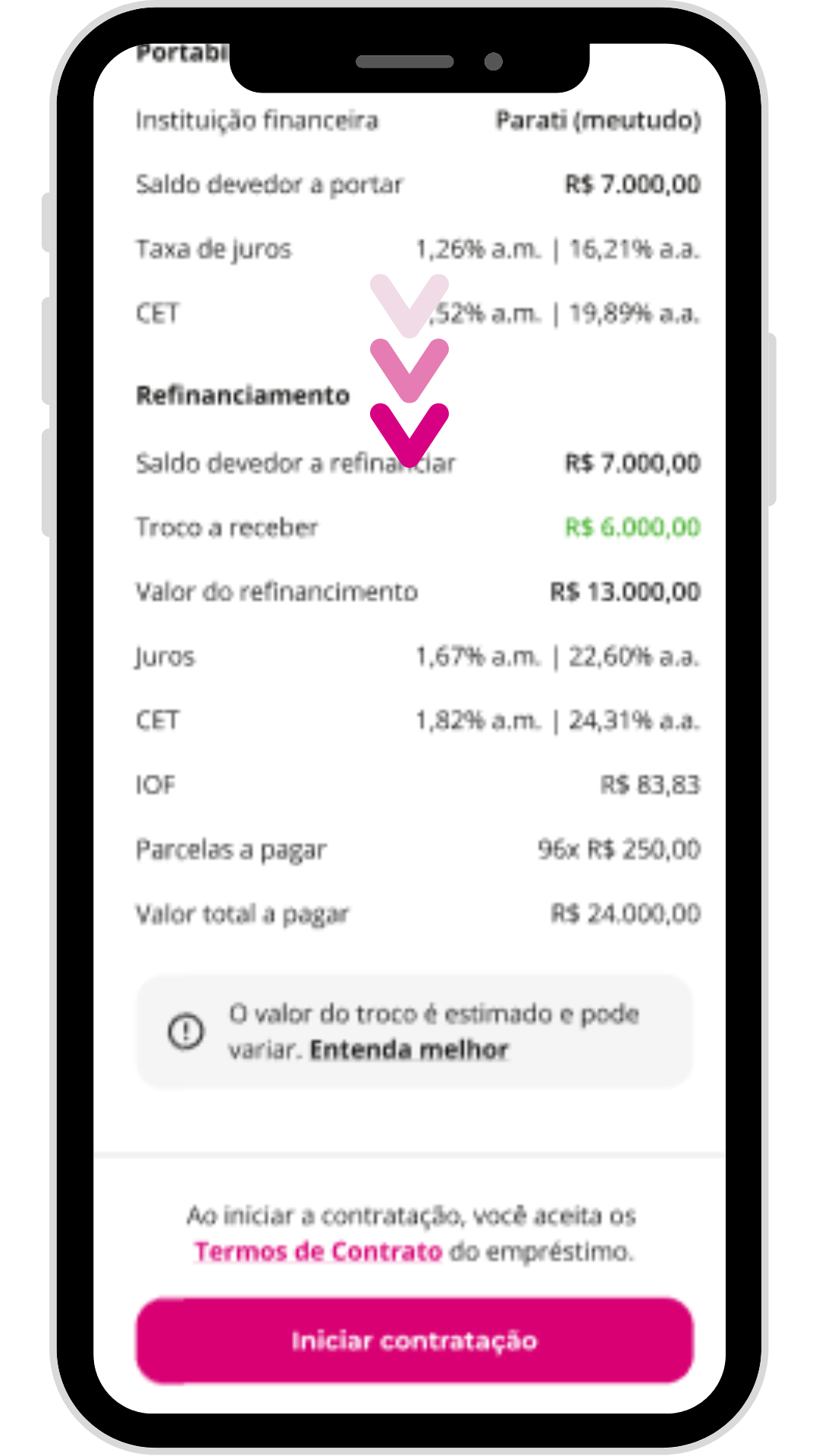

- Passo 1: Pesquisa e Comparação – Antes de tudo, a verdade é que você precisa saber para onde quer ir. Pesquise outras instituições financeiras que oferecem portabilidade. Compare não só a taxa de juros, mas principalmente o Custo Efetivo Total (CET). O CET inclui todas as taxas e encargos, te dando a visão real do custo da operação.

- Passo 2: Solicitação na Nova Instituição – Com a pesquisa feita, é hora de agir. Você vai fazer a solicitação diretamente na instituição para onde deseja levar o seu crédito (a chamada instituição proponente). Eles vão te pedir os documentos básicos e o DDC do seu contrato atual.

- Passo 3: Análise e Documentação – A nova instituição vai analisar seu pedido. Se tudo estiver certo, eles enviam uma solicitação de informações para o seu banco original. Esse processo é regulamentado pelo Banco Central do Brasil, então fique tranquilo.

- Passo 4: Contraproposta do Banco Original – Olha só, seu banco atual tem um prazo de até 5 dias úteis para te apresentar uma contraproposta. Pode ser que eles ofereçam uma taxa melhor para você ficar. Avalie com calma, mas lembre-se do seu objetivo: economizar.

- Passo 5: Fechamento e Transferência – Se você decidir seguir com a nova instituição e não aceitar a contraproposta, o contrato é fechado. A transferência dos recursos entre os bancos acontece, e a sua dívida é quitada no banco antigo. A transferência de recursos entre bancos é isenta de IOF, o que já é uma baita vantagem.

- Passo 6: Novo Contrato – Pronto! Agora você tem um novo contrato com condições mais favoráveis. O novo prazo não pode ser maior que o prazo restante do contrato antigo, e o valor da nova operação não pode ser superior ao saldo devedor original. Tudo dentro das regras.

Checklist de Sucesso

- Sua nova taxa de juros é menor que a antiga?

- O Custo Efetivo Total (CET) da nova proposta é vantajoso?

- Você recebeu o contrato com todas as informações claras?

- A dívida foi quitada no banco original?

Erros Comuns

E se o banco original não enviar as informações? A nova instituição pode registrar uma reclamação no Banco Central. Se a contraproposta não for vantajosa, não se sinta obrigado a aceitar.

E se o valor da nova operação for maior que o saldo devedor? Isso não é permitido. O valor da nova operação não pode ser superior ao saldo devedor original.

Como Fazer Portabilidade de Crédito: Passo a Passo Completo

A portabilidade de crédito é um direito seu e um processo totalmente gratuito. A solicitação é feita na instituição que você escolhe, e o objetivo é conseguir condições melhores para o seu empréstimo ou financiamento. O Banco Central do Brasil supervisiona tudo para garantir que seja justo.

Portabilidade de Crédito Consignado: Como Funciona e Vantagens

Para quem tem crédito consignado, a portabilidade é uma mão na roda. As taxas de juros costumam ser menores, e o processo é similar. A grande vantagem é a possibilidade de reduzir o valor das parcelas, liberando mais dinheiro no seu orçamento mensal. É uma excelente forma de otimizar suas finanças.

Transferência de Dívida: Reduzindo Juros com a Portabilidade

Vamos combinar, ninguém gosta de pagar juros altos. A portabilidade de crédito funciona como uma transferência de dívida para uma instituição que oferece condições mais amigáveis. Isso significa que você pode economizar uma boa grana ao longo do tempo, simplesmente trocando de credor.

Como Trocar de Banco Usando a Portabilidade de Crédito

Trocar de banco nunca foi tão fácil e vantajoso. A portabilidade permite que você leve seu contrato de crédito para outra instituição sem burocracia excessiva. A iniciativa é sua, e o processo é todo conduzido pela nova instituição que você escolher. O Banco Central explica todos os detalhes sobre como isso funciona.

Portabilidade de Financiamento: Regras e Condições Importantes

Se você tem um financiamento imobiliário ou de veículo com taxas que te incomodam, a portabilidade pode ser a solução. As regras são claras: o novo prazo não pode ultrapassar o prazo restante do contrato original, e o valor não pode ser maior que o saldo devedor. É fundamental comparar o Custo Efetivo Total (CET) para garantir a melhor escolha.

Reduzir Juros de Empréstimo com Portabilidade: Vale a Pena?

A resposta curta é: quase sempre vale a pena! Se você está pagando juros altos em um empréstimo, a portabilidade é a ferramenta perfeita para renegociar sua dívida. A economia pode ser significativa, especialmente em contratos de longo prazo. Compare as propostas e veja o quanto você pode economizar.

Portabilidade de Crédito para Aposentados e Pensionistas

Aposentados e pensionistas do INSS também podem e devem fazer portabilidade de crédito consignado. As instituições financeiras oferecem condições especiais, e a economia nas parcelas pode ser bem expressiva. É uma ótima maneira de melhorar a qualidade de vida financeira.

Documentos Necessários para Fazer Portabilidade de Crédito

Para iniciar o processo de portabilidade, você precisará de documentos básicos como RG ou CNH, comprovante de residência e comprovantes de renda. O mais importante é ter em mãos o DDC (Documento Descritivo de Crédito) do seu contrato atual, que contém todas as informações sobre saldo devedor e taxas de juros. A Caixa Econômica Federal também detalha os documentos necessários em seu site.

Dicas Extras: O Pulo do Gato que Faz Toda Diferença

Vamos combinar: teoria é uma coisa, mas na prática você quer atalhos que funcionem.

Anote essas dicas de quem já viu de tudo.

- Negocie a taxa ANTES de pedir o DDC. Entre em contato com o novo banco, explique seu salário e a dívida. Peça uma simulação. Só solicite o documento oficial quando a proposta já estiver boa.

- O CET é seu melhor amigo. Não se iluda só com a ‘taxa de juros’. O Custo Efetivo Total inclui tarifas e seguros. É ele que diz quanto você vai pagar de verdade. Compare sempre o CET.

- Prepare seu contra-ataque. Seu banco atual vai tentar te segurar com uma contraproposta. Tenha a oferta do concorrente na ponta da língua para negociar de igual para igual.

- Cheque o prazo remanescente no DDC. O novo contrato não pode ultrapassar esse tempo. Use isso a seu favor para calcular a nova parcela com precisão.

- Faça as contas do ‘custo zero’. O processo é gratuito, mas se houver diferença entre o saldo devedor e o valor do novo empréstimo, você precisa ter esse dinheiro em mãos para completar.

Perguntas que Todo Mundo Faz (e as Respostas Diretas)

Portabilidade de crédito tem custo?

Não, o processo em si é totalmente gratuito, conforme determinação do Banco Central.

A verdade é a seguinte: você não paga taxa de abertura, análise ou transferência. A única quantia envolvida é o valor do saldo devedor que será assumido pelo novo banco.

Posso aumentar o valor do empréstimo na portabilidade?

Não, a regra é clara: o valor da nova operação não pode ser maior que o saldo devedor do contrato original.

O objetivo principal é reduzir juros e melhorar condições, não aumentar o montante da dívida. Para valores maiores, você precisa de uma nova contratação.

Quanto tempo leva para concluir a transferência?

O processo legal leva, no máximo, 15 dias úteis, mas na prática pode ser mais rápido.

Olha só o fluxo: o novo banco tem 5 dias para pedir informações, e o antigo tem mais 5 para responder ou fazer contraproposta. A liberação dos recursos geralmente acontece em poucos dias após a aceitação.

Hora de Colocar a Mão na Massa e Economizar

Pronto, você acabou de descobrir o caminho das pedras.

A portabilidade não é um bicho de sete cabeças. É um direito seu, regulado, e a ferramenta mais poderosa para sair do aperto financeiro.

Você aprendeu que o segredo está no DDC, na comparação do CET e na negociação estratégica.

Seu primeiro passo hoje? Pegue o telefone. Ligue para outros dois bancos além do seu e pergunte sobre condições para assumir sua dívida. É grátis e não compromete.

Não deixe para amanhã o dinheiro que você pode economizar hoje. Compartilhe essa dica com quem também está pagando juros altos.

E aí, qual é a taxa que o seu banco está te cobrando agora? Conta aqui nos comentários, vamos trocar uma ideia.