Descubra o que é pró-labore e como esse detalhe pode salvar ou afundar seu negócio em 2026. Vamos combinar que ignorar isso é um erro caro.

Pró-labore: o salário do sócio que trabalha na empresa (e por que isso muda tudo)

O grande segredo? Pró-labore não é lucro, é remuneração pelo trabalho real.

Você recebe pelo esforço diário na gestão, não apenas pelo capital investido.

A verdade é a seguinte: Isso gera direitos trabalhistas e obrigações fiscais imediatas.

O INSS (11%) e o Imposto de Renda (IRRF) incidem sobre esse valor, diferentemente dos dividendos.

Pode confessar: Muitos empresários confundem e pagam multas pesadas por isso.

Em 2026, a Receita Federal está mais rigorosa, e o custo do erro pode chegar a 20% do valor devido.

Olha só: Equiparar ao salário de mercado evita problemas e garante sua sustentabilidade.

Um pró-labore muito baixo levanta suspeitas, enquanto um alto impacta o caixa da empresa.

Aqui está o detalhe: O mínimo sugerido é um salário mínimo, mas o ideal é alinhar com a realidade do negócio.

Considere a função, a experiência e o faturamento para definir um valor justo e legal.

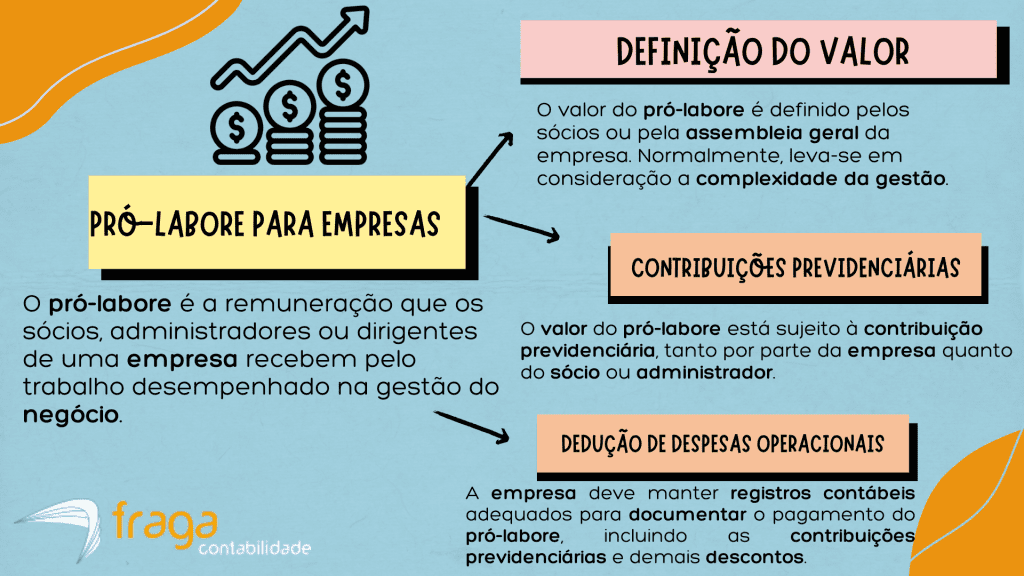

Em Destaque 2026: Pró-labore é a remuneração pelo trabalho do sócio administrador na empresa, distinta da divisão de lucros.

O Que é Pró-Labore e Para Que Serve: A Base da Sua Gestão Financeira

Vamos combinar, falar de dinheiro em empresa dá um frio na barriga, né? Mas tem um termo que você precisa dominar: o pró-labore. Ele é a remuneração do sócio pelo trabalho que ele efetivamente presta na empresa.

Pode confessar, muita gente confunde pró-labore com lucro. A verdade é que são coisas bem diferentes, com impactos diretos no seu bolso e na saúde financeira do seu negócio.

Entender o que é pró-labore é o primeiro passo para evitar dores de cabeça com o fisco e garantir que sua empresa opere dentro da lei, de forma organizada e lucrativa.

| Característica | Detalhe |

| Definição | Pagamento pelo trabalho efetivo do sócio na empresa. |

| Tributação | INSS (11%) e Imposto de Renda (IRRF). |

| Obrigatoriedade | Legalmente obrigatório para sócios que trabalham na empresa. |

| Valor | Sem fixo legal; recomenda-se equiparar ao mercado. Mínimo sugerido: um salário mínimo. |

| Investidor vs. Trabalhador | Sócios investidores recebem dividendos, não pró-labore. |

| INSS | Alíquota de 11% sobre o valor do pró-labore. |

| Imposto de Renda | Retido na Fonte (IRRF), seguindo a tabela progressiva. |

O Que É Pró-Labore: Definição e Conceito Básico

O pró-labore, em latim significa ‘pelo trabalho’. Ele é, basicamente, o seu salário como dono ou sócio que atua na gestão e nas operações do negócio. É a recompensa direta pelo seu esforço e dedicação diária.

Diferente da distribuição de lucros, que acontece quando a empresa tem resultados positivos e o dinheiro é dividido entre os sócios proporcionalmente às cotas, o pró-labore é um custo fixo. Ele é pago independentemente do lucro ou prejuízo do mês.

A retirada de pró-labore é um direito e, para quem trabalha na empresa, uma obrigação legal. Ignorar isso pode gerar multas e problemas com os órgãos fiscalizadores.

Como Funciona o Pró-Labore na Prática

Na prática, o pró-labore funciona como qualquer outro pagamento de salário. Ele deve ser registrado nos livros contábeis da empresa e recolhidos os impostos devidos.

O valor é definido pelos sócios, mas com base em alguns parâmetros. O ideal é que ele reflita o valor de mercado para a função que você exerce. Se você fosse contratar um administrador para fazer o seu trabalho, quanto pagaria?

O valor mínimo sugerido pela legislação e pelo mercado é um salário mínimo vigente. No entanto, para empresas maiores ou com maior faturamento, esse valor pode (e deve) ser maior, condizente com a responsabilidade e o trabalho realizado.

Diferenças Entre Pró-Labore e Salário do Sócio

Aqui é onde muita gente se perde. O salário do sócio, em si, não é um termo técnico. O que existe é o pró-labore, que é a remuneração do sócio trabalhador.

Um sócio que não trabalha na empresa e apenas investiu capital, por exemplo, não tem direito a pró-labore. Ele receberá dividendos, que são a participação nos lucros, e estes, em geral, são isentos de Imposto de Renda.

Já o pró-labore é tributado. O INSS é de 11% sobre o valor, e o Imposto de Renda é retido na fonte (IRRF), seguindo a tabela progressiva. É crucial entender essa distinção para não cair em malha fina.

Remuneração do Empreendedor: Pró-Labore vs. Distribuição de Lucros

A escolha entre definir um pró-labore mais alto ou optar por uma distribuição de lucros maior é estratégica. Cada opção tem suas implicações tributárias e financeiras.

Um pró-labore mais elevado aumenta os custos fixos da empresa e os encargos previdenciários. Por outro lado, a distribuição de lucros, quando feita corretamente, pode ser mais vantajosa em termos de impostos, pois geralmente é isenta de IR.

O segredo é encontrar um equilíbrio. Um pró-labore justo garante sua subsistência e remunera seu trabalho, enquanto a distribuição de lucros recompensa o capital investido e o sucesso do negócio. Consulte um contador para a melhor estratégia.

A remuneração do empreendedor deve ser planejada. Não dá para simplesmente tirar o que quer da conta da empresa. Isso desorganiza o fluxo de caixa e pode levar a problemas sérios.

Pagamento do Administrador: Aspectos Legais e Tributários

O pagamento do administrador, quando este é sócio, é regido pelas regras do pró-labore. A legislação brasileira, através de órgãos como a Receita Federal, é clara quanto a isso.

É obrigatório o recolhimento do INSS sobre o pró-labore, no percentual de 11%. Esse valor contribui para sua aposentadoria e outros benefícios previdenciários. A empresa também contribui com uma parte, dependendo do regime tributário.

O Imposto de Renda Retido na Fonte (IRRF) incide sobre o pró-labore de acordo com a tabela progressiva. Valores maiores de pró-labore resultam em alíquotas de IR mais altas. Planejamento tributário é essencial aqui.

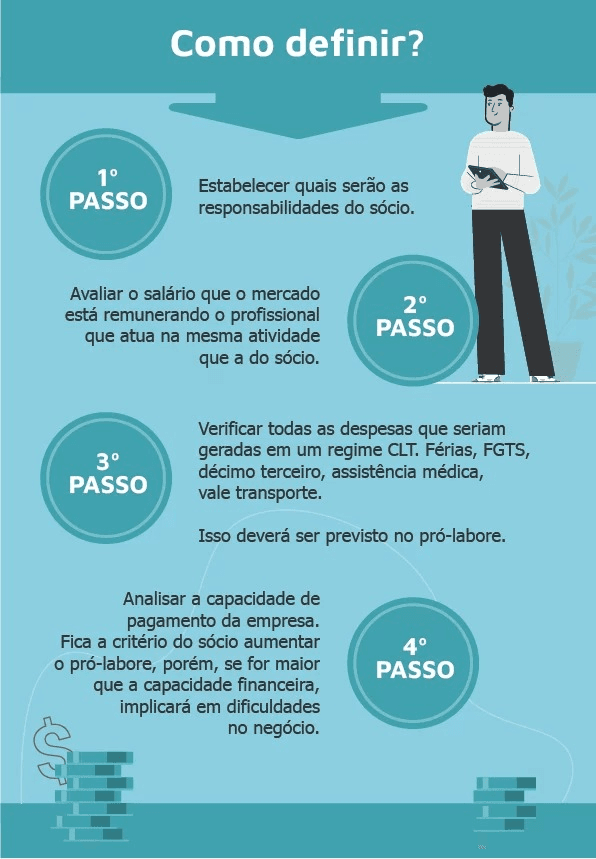

Retirada do Dono da Empresa: Como Definir o Valor Ideal

Definir a retirada do dono da empresa, ou seja, o valor do pró-labore, exige análise. Não existe um número mágico, mas sim um cálculo que envolve:

- O valor de mercado para a sua função.

- Sua necessidade pessoal de subsistência.

- A capacidade financeira da empresa de arcar com esse custo.

- A estratégia tributária definida com seu contador.

O valor mínimo legalmente aceito é um salário mínimo. Mas, se sua empresa fatura R$ 50.000 por mês e você trabalha em tempo integral, um salário mínimo de pró-labore pode ser irrealista e até desmotivador.

O ideal é que o pró-labore seja um valor fixo mensal, que você possa prever e que não comprometa o fluxo de caixa da empresa. O restante do que sobrar, após custos e impostos, pode ser distribuído como lucro.

Dissídio do Sócio: Implicações Trabalhistas do Pró-Labore

O termo dissídio do sócio não é comum no contexto trabalhista como seria para um funcionário CLT. No entanto, o pró-labore tem implicações que se assemelham a um vínculo empregatício em termos de obrigações fiscais e previdenciárias.

Ao definir um pró-labore, você está, de certa forma, estabelecendo uma remuneração pelo seu trabalho. Isso é diferente de um mero investidor. A Receita Federal e o INSS fiscalizam para garantir que o pró-labore seja condizente com o trabalho prestado.

É importante manter a documentação em ordem. Notas fiscais, recibos de pagamento, tudo isso comprova a regularidade da sua remuneração como sócio trabalhador. Consulte sempre um especialista para evitar problemas.

Pró-Labore para MEI e Microempresas: Regras Específicas

Para o Microempreendedor Individual (MEI), a situação é um pouco diferente. O MEI pode retirar o limite de R$ 81.000,00 por ano (valor de 2026, sujeito a alterações) como receita bruta. A retirada de pró-labore não é obrigatória nem há um valor fixo.

O MEI pode retirar o que sobrar após o pagamento dos impostos mensais (DAS-MEI). Essa retirada é considerada isenta de Imposto de Renda. No entanto, o MEI não tem direito a benefícios previdenciários como auxílio-doença ou aposentadoria por invalidez, pois não contribui para o INSS.

Para Microempresas (ME) e Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional, as regras de pró-labore são as mesmas das empresas maiores: é obrigatório o recolhimento de INSS (11%) e IRRF. A gestão do pró-labore deve ser feita com atenção à capacidade financeira da empresa.

Pró-Labore: A Decisão Que Define o Futuro do Seu Negócio

Vamos ser diretos: definir o pró-labore corretamente não é um detalhe, é um dos pilares da saúde financeira da sua empresa. Errar aqui pode custar caro, seja em multas, seja em desorganização financeira.

Um pró-labore bem calculado garante que você seja remunerado pelo seu trabalho de forma justa, sem comprometer o caixa da empresa. Isso permite que o negócio cresça de forma sustentável e que você tenha tranquilidade financeira.

A recomendação final é clara: trate o pró-labore com a seriedade que ele merece. Consulte seu contador, analise a realidade da sua empresa e tome a decisão que vai blindar o seu negócio contra problemas futuros. Lembre-se, a organização financeira é o que separa os negócios que prosperam daqueles que ficam pelo caminho.

Dicas Extras: O Pulo do Gato que Ninguém Conta

Quer acertar de vez?

Anote essas dicas de ouro que vêm da prática.

O segredo da simplicidade:

Muitos se perdem em cálculos complexos.

Foque no essencial primeiro.

- Faça uma planilha básica: Coloque o valor que você precisa para viver por mês de um lado. Do outro, coloque a média do que a empresa pode pagar sem sufocar o caixa. O ponto de equilíbrio entre esses dois números é seu ponto de partida realista.

- Revise todo trimestre: O mercado muda, a empresa cresce. Não deixe seu pagamento congelado. Agende no calendário para reavaliar se o valor ainda faz sentido para sua função e para a saúde financeira do negócio.

- Documente TUDO: Ata de reunião definindo o valor, comprovante de pagamento via conta da empresa, recibo. Em uma eventual fiscalização, isso é sua prova de que a retirada foi legal e calculada corretamente.

- Considere o ‘salário emocional’: Às vezes, o caixa apertado no começo não permite um valor alto. Combine com os sócios um plano de crescimento escalonado, com metas claras para aumentar a remuneração. Isso evita frustração.

- Nunca misture as contas: Aquele ’empréstimo’ rápido da empresa para pagar uma conta pessoal é uma bomba-relógio contábil. Use estritamente a conta do pró-labore para suas despesas pessoais. A disciplina salva.

Perguntas que Todo Sócio Faz (e as Respostas Diretas)

Pró-labore tem um valor mínimo por lei?

Não existe um valor mínimo fixado em lei, mas a recomendação prática e segura é de pelo menos um salário mínimo vigente.

A lógica é simples: se você trabalha na empresa, precisa se enquadrar nas regras trabalhistas básicas. Um valor simbólico (como R$ 100,00) pode ser questionado pela Receita Federal, que pode entender que não há um trabalho real sendo remunerado. Portanto, para ficar tranquilo, use o piso do salário mínimo como referência inicial.

Qual a diferença real entre pró-labore e dividendos?

Pró-labore é salário pelo trabalho; dividendos são parte do lucro pelo investimento.

É a distinção mais crucial. Você recebe a retirada mensal pelo serviço que presta à empresa, com todos os descontos legais (INSS e IRRF). Os dividendos, por outro lado, são a sua fatia dos lucros, distribuídos periodicamente (geralmente trimestral ou anualmente) e são isentos de Imposto de Renda para pessoas físicas. Sócio que só coloca dinheiro e não trabalha, recebe apenas dividendos. Quem trabalha, recebe os dois.

Como calcular o INSS sobre o meu pró-labore?

O cálculo é de 11% sobre o valor bruto do seu pagamento.

Sim, é uma alíquota fixa. Se seu pró-labore for de R$ 3.000,00, o desconto para o INSS será de R$ 330,00. Esse valor contribui para sua futura aposentadoria e outros benefícios previdenciários. Lembre-se: esse desconto é feito pela empresa na fonte, antes do pagamento, e deve constar no seu recibo.

Pronto para Acertar de Vez?

Vamos combinar uma coisa:

Depois de tudo isso, ficou claro que pró-labore não é um detalhe.

É a base.

Você aprendeu que é o salário do sócio, obrigatório por lei e cheio de implicações. Entendeu a diferença vital entre essa retirada e os dividendos. Viu como calcular de forma realista e os erros comuns que podem colocar seu negócio e seu CPF em apuros.

Agora, o desafio é colocar em prática.

O primeiro passo é concreto: sente hoje mesmo com seus sócios (ou consigo mesmo, se for MEI) e defina um valor justo. Use a planilha básica que sugeri. Documente essa decisão.

Transforme esse conhecimento em ação.

Compartilhe essa dica com outro empreendedor que possa estar no escuro sobre isso. E me conta nos comentários: qual foi a sua maior dúvida sobre remuneração de sócio antes de ler este guia?