Você se pergunta o que é LTN e NTN-F e como esses títulos do Tesouro Direto podem turbinar seus investimentos em 2026? Muitos investidores se sentem perdidos entre as siglas, sem saber qual escolher para atingir seus objetivos financeiros. Pois é, a diferença é crucial e pode impactar diretamente seus rendimentos. Neste guia, eu te explico de um jeito simples e direto para você tomar a melhor decisão. Vamos lá!

Entendendo as Diferenças: LTN vs NTN-F no Tesouro Direto em 2026

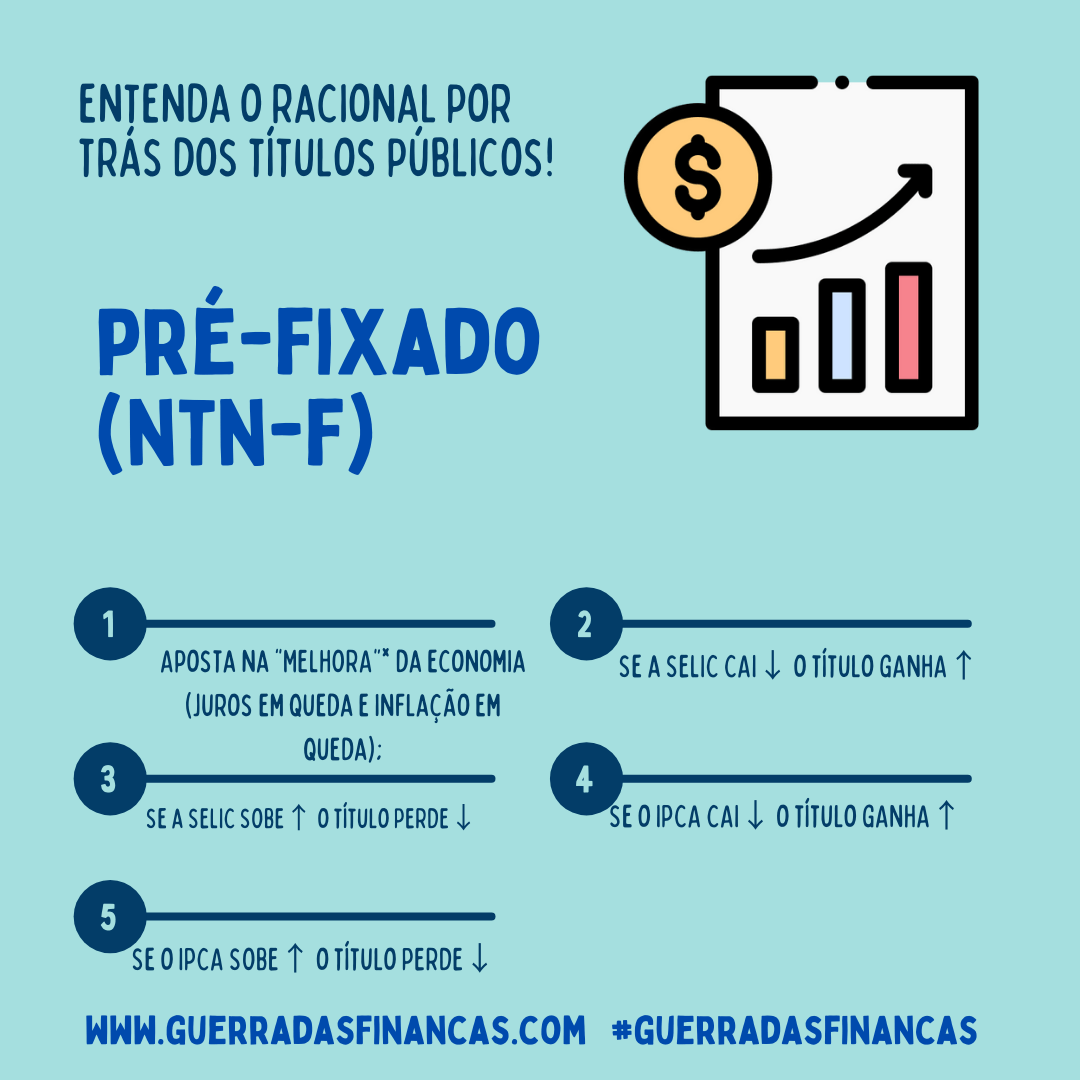

A LTN, ou Tesouro Prefixado, é para quem busca previsibilidade total. Você sabe exatamente quanto vai receber no vencimento, sem surpresas.

Já a NTN-F, o Tesouro Prefixado com Juros Semestrais, oferece um fluxo de renda extra. Ela paga cupons a cada seis meses, além do valor principal no final.

Ambas te dão a segurança do Tesouro Nacional. É você quem decide se prefere o dinheiro todo de uma vez ou um dinheirinho extra no bolso periodicamente.

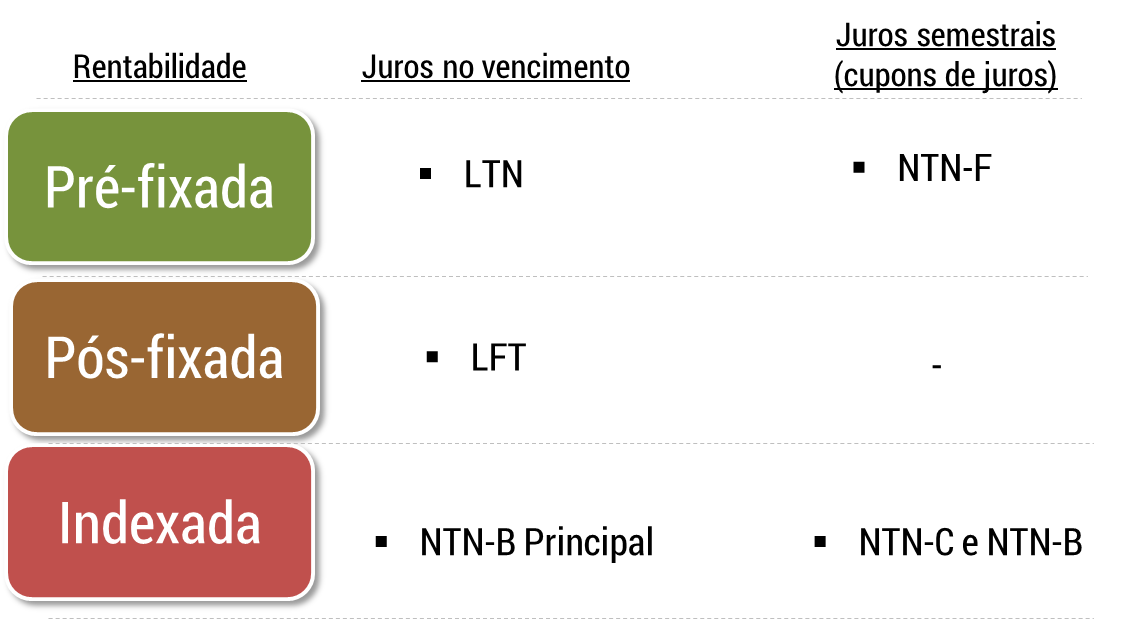

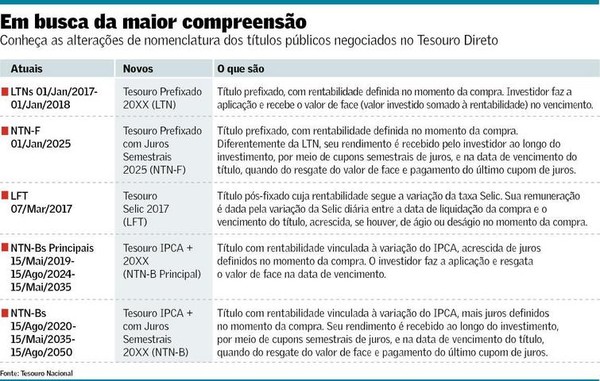

“LTN e NTN-F são títulos públicos federais de renda fixa com rentabilidade prefixada. O valor de face de ambos os títulos é de R$ 1.000,00.”

O Que São LTN e NTN-F: Seus Aliados no Tesouro Direto

Vamos combinar, entender o universo dos investimentos pode parecer um labirinto às vezes. Mas relaxa, estou aqui para descomplicar. LTN e NTN-F são títulos públicos federais negociados no Tesouro Direto. Eles representam duas formas de você emprestar seu dinheiro para o governo em troca de uma remuneração previsível, baseada em uma taxa de juros prefixada. Ou seja, você sabe exatamente quanto vai receber no vencimento, desde que não venda antes.

A grande sacada desses títulos é a previsibilidade. Ao escolher um título prefixado, você trava uma taxa de juros no momento da compra. Isso é poderoso quando você acredita que as taxas de juros do mercado vão cair. O cenário é ideal para quem busca clareza no retorno e deseja proteger seu capital de oscilações futuras. Agora, vamos mergulhar nos detalhes para você tomar a melhor decisão.

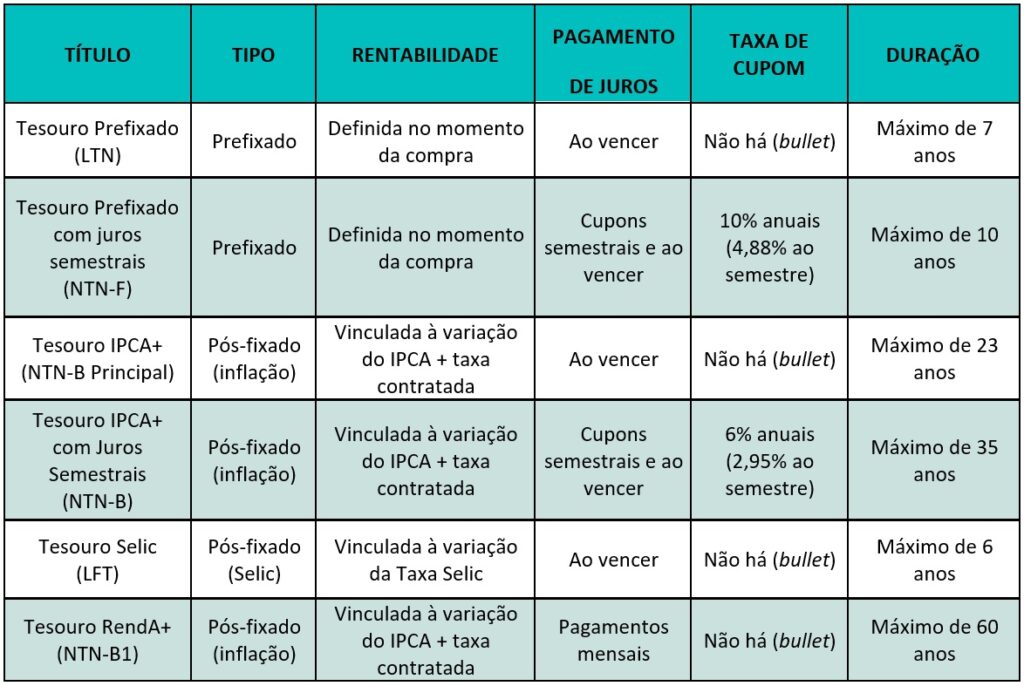

| Característica | LTN (Tesouro Prefixado) | NTN-F (Tesouro Prefixado com Juros Semestrais) |

| Recebimento dos Juros | Apenas no vencimento | Cupons semestrais |

| Recebimento do Principal | Apenas no vencimento | No vencimento |

| Valor de Face | R$ 1.000,00 no vencimento | R$ 1.000,00 no vencimento (+ juros) |

| Indexação | Prefixada | Prefixada |

| Risco de Mercado | Sim (marcação a mercado) | Sim (marcação a mercado) |

| Programa de Negociação | Tesouro Direto | Tesouro Direto |

O Que é LTN (Tesouro Prefixado)?

A LTN, ou Tesouro Prefixado, é o título público mais simples quando falamos de juros fixos. Você compra hoje com uma taxa de juros definida e, no dia do vencimento, recebe o valor que investiu mais os juros acumulados. O pagamento é único. Todo o rendimento, tanto o principal quanto os juros, é pago integralmente na data final. Pense nela como uma poupança com data marcada para o saque, onde você já sabe exatamente quanto vai resgatar.

Essa característica a torna uma excelente opção para quem tem objetivos financeiros de médio a longo prazo e quer ter total controle sobre o retorno. Se você comprou uma LTN e as taxas de juros do mercado caíram depois, seu título se valorizou. Mas, atenção: se precisar vender antes do vencimento, o valor pode ser diferente do esperado por causa da marcação a mercado.

O Que é NTN-F (Tesouro Prefixado com Juros Semestrais)?

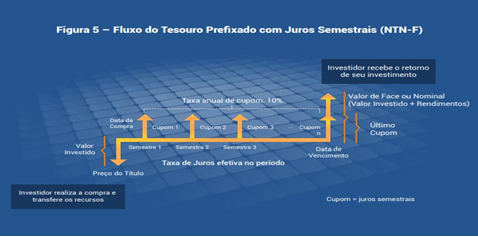

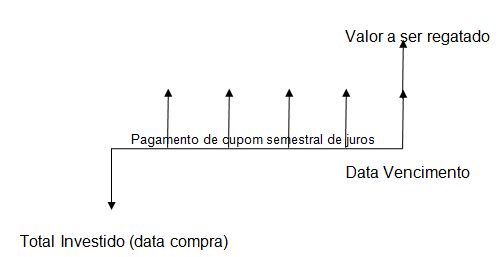

A NTN-F, conhecida como Tesouro Prefixado com Juros Semestrais, tem uma dinâmica um pouco diferente. Além de você ter a segurança da taxa prefixada, ela paga juros a cada seis meses. Esses pagamentos são chamados de cupons. No vencimento final do título, você recebe o valor de face de R$ 1.000,00 acrescido do último cupom de juros.

Essa estrutura é fantástica para quem busca uma fonte de renda complementar e previsível ao longo do tempo. Os cupons semestrais podem ser reinvestidos ou utilizados para despesas. Assim como a LTN, a NTN-F também está sujeita à marcação a mercado, o que significa que seu valor pode variar se você decidir vendê-la antes do prazo.

Principais Diferenças entre LTN e NTN-F

A distinção fundamental entre LTN e NTN-F reside no fluxo de pagamento dos juros. Enquanto a LTN concentra todo o rendimento, incluindo os juros, para ser pago apenas no vencimento, a NTN-F distribui esses juros em pagamentos semestrais. Isso muda completamente a forma como você pode usar o dinheiro.

Vamos combinar, a LTN é para quem quer o bolo todo no final. Já a NTN-F é para quem prefere receber fatias regulares do bolo ao longo do caminho. Ambas oferecem a segurança da taxa prefixada, mas o momento e a forma como você recebe seus ganhos são os grandes diferenciais.

Fluxo de Pagamento: LTN vs. NTN-F

O fluxo de pagamento é o coração da diferença entre esses dois títulos. Na LTN, o investidor aguarda pacientemente até a data de vencimento para receber o valor investido acrescido de toda a rentabilidade prefixada. Não há desembolsos intermediários. É um compromisso financeiro com um único ponto de recebimento.

Por outro lado, a NTN-F oferece uma experiência de fluxo de caixa mais dinâmica. A cada seis meses, o investidor recebe um pagamento de juros. Esse fluxo constante pode ser um fator decisivo para quem planeja usar esses rendimentos para cobrir despesas recorrentes ou para reinvestir em outros ativos, potencializando o efeito bola de neve dos juros compostos.

Objetivos de Investimento: LTN para Acumulação, NTN-F para Renda

A escolha entre LTN e NTN-F deve estar alinhada com seus objetivos financeiros. Se o seu foco é acumular capital para um objetivo futuro específico, como a compra de um imóvel ou a aposentadoria, e você não precisa de rendimentos intermediários, a LTN é uma forte candidata. Ela permite que os juros se componham sem a tentação de retirá-los antes do tempo.

Agora, se você busca gerar uma renda extra e previsível, talvez para complementar o salário ou para custear despesas regulares, a NTN-F se encaixa perfeitamente. Os cupons semestrais funcionam como um salário extra, proporcionando liquidez e previsibilidade para o seu planejamento financeiro pessoal.

Tributação (IR) em Títulos Prefixados

A tributação sobre os rendimentos de títulos prefixados, como a LTN e a NTN-F, segue a tabela regressiva do Imposto de Renda. Isso significa que quanto mais tempo você mantiver o investimento, menor será a alíquota do IR. As alíquotas variam de 22,5% (para aplicações de até 180 dias) a 15% (para aplicações acima de 720 dias). Para a NTN-F, os cupons semestrais também entram na conta da tributação regressiva, com a alíquota sendo aplicada sobre cada pagamento de juros.

É importante notar que o IR é retido na fonte no momento do resgate ou do pagamento dos cupons. Para quem investe através do Tesouro Direto, o processo é automático, o que simplifica a vida do investidor. No entanto, sempre recomendo verificar as regras fiscais mais recentes, pois elas podem sofrer alterações.

Lembre-se: a rentabilidade líquida é o que realmente importa no seu bolso. Por isso, sempre considere o impacto do Imposto de Renda na sua decisão final.

Valor de Face e Resgate

O valor de face de ambos os títulos, LTN e NTN-F, é de R$ 1.000,00 no vencimento. Isso significa que, se você mantiver o título até o final, receberá esse valor nominal mais os juros acordados. O Tesouro Direto permite a compra de frações desses títulos, facilitando o investimento com valores menores.

Contudo, é crucial entender o conceito de resgate antecipado. Se você precisar do dinheiro antes do vencimento, o valor a ser recebido será determinado pela marcação a mercado. Isso pode resultar em um ganho maior, um ganho menor ou até mesmo uma perda em relação ao valor que você pagou. A decisão de resgatar antecipadamente deve ser tomada com cautela e consciência desse risco.

Marcação a Mercado: O Que Você Precisa Saber

A marcação a mercado é um mecanismo que ajusta o preço dos títulos públicos diariamente, refletindo as condições atuais do mercado. Para LTN e NTN-F, isso significa que o valor do seu investimento pode subir ou descer antes do vencimento. Se as taxas de juros de mercado caem, o preço dos títulos prefixados tende a subir, pois eles se tornam mais atrativos.

Se as taxas sobem, o preço dos títulos tende a cair. É por isso que a venda antecipada pode gerar surpresas. Se você vender um título prefixado quando as taxas de juros subiram, você pode receber menos do que pagou. Por outro lado, se as taxas caíram, você pode vender com lucro. Compreender a marcação a mercado é essencial para não se assustar com as oscilações e tomar decisões informadas.

Vale a Pena Investir em LTN e NTN-F em 2026?

A decisão de investir em LTN e NTN-F em 2026 depende muito do seu perfil e das suas expectativas para a economia. Se você prevê um cenário de queda nas taxas de juros, esses títulos prefixados podem ser excelentes para garantir uma rentabilidade superior à inflação e à poupança. A previsibilidade do retorno é um ponto forte inegável.

Por outro lado, em um ambiente de juros altos ou em elevação, títulos pós-fixados (como o Tesouro Selic) podem oferecer mais segurança e acompanhar de perto a rentabilidade do mercado. A NTN-F, com seus cupons semestrais, continua sendo uma ferramenta poderosa para quem busca renda passiva. Analise seus objetivos, seu apetite ao risco e o cenário macroeconômico antes de decidir. O Tesouro Direto oferece diversas opções, e a LTN e a NTN-F são peças valiosas no seu quebra-cabeça financeiro.

Dicas Extras

- Fique de olho na liquidez: Antes de comprar, verifique o prazo de vencimento. Títulos com vencimentos mais longos podem ter mais volatilidade.

- Entenda a marcação a mercado: Saiba que o valor dos seus títulos pode variar antes do vencimento. Isso é normal e faz parte do funcionamento da renda fixa.

- Diversifique sua carteira: LTN e NTN-F são ótimas, mas não se limite. Explore outras opções de renda fixa para diluir riscos.

- Considere seu perfil: Avalie se o risco de cada título se alinha aos seus objetivos e tolerância a perdas.

Dúvidas Frequentes

O que é LTN?

LTN significa Letra do Tesouro Nacional. É um título público federal com rentabilidade prefixada, ou seja, você sabe exatamente quanto vai receber no vencimento. O pagamento total ocorre apenas na data final do investimento.

O que é NTN-F?

NTN-F é a Nota do Tesouro Nacional Série F. Assim como a LTN, ela é prefixada, mas com uma diferença crucial: paga cupons de juros a cada seis meses. O valor de face de R$ 1.000,00 é pago no vencimento, junto com o último cupom.

Qual a diferença entre LTN e NTN-F?

A principal diferença está no fluxo de pagamentos. A LTN paga tudo no vencimento. Já a NTN-F distribui os juros semestralmente, além do principal no final. Ambos os títulos estão sujeitos à marcação a mercado, o que pode afetar o valor antes do vencimento.

Próximos Passos no Mundo dos Títulos Públicos

Agora que você entende o que é LTN e NTN-F, o próximo passo é aplicar esse conhecimento. Lembre-se que a marcação a mercado é uma realidade na renda fixa, e compreender como funciona a tributação de títulos públicos é fundamental para otimizar seus ganhos. Pense em como esses títulos podem se encaixar em seu planejamento financeiro e explore as diversas opções disponíveis no Tesouro Direto.