“LCA (Letra de Crédito do Agronegócio) isenta de IR apresenta o maior rendimento bruto estimado (Anual) de ~14,60% e rendimento real de ~10,19% (considerando Selic a 15%), superando CDB (~11,18% bruto) e Tesouro Selic (~11,02%-11,07% líquido).”

Onde investir com pouco dinheiro em 2026: O segredo dos milionários para segurança e rentabilidade

| Investimento | Risco | Garantia | Rentabilidade Potencial (Selic 15%) |

|---|---|---|---|

| Tesouro Direto | Mínimo (Governo Federal) | Tesouro Nacional | Alta (atrelado à Selic/IPCA) |

| CDB | Baixo/Médio (Banco) | FGC (até R$ 250 mil) | Geralmente 100% do CDI ou mais |

| LCI/LCA | Baixo/Médio (Banco) | FGC (até R$ 250 mil) | Boa, isenta de IR |

| Fundos de Renda Fixa | Variável (depende da carteira) | Não garantido pelo FGC (depende do fundo) | Depende da gestão e ativos |

| Poupança | Mínimo | FGC (até R$ 250 mil) | Baixa (menor que CDI) |

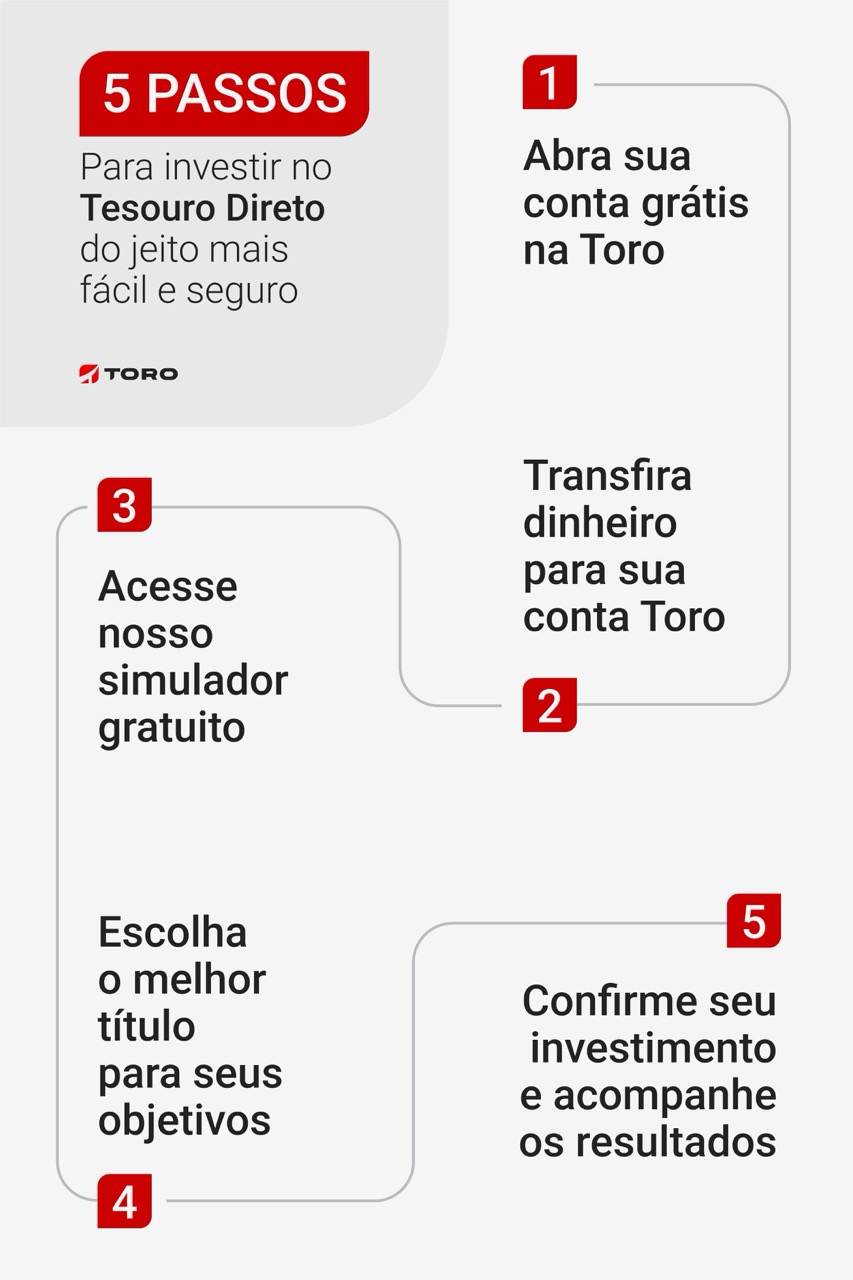

Tesouro Direto: A segurança inabalável do Governo Federal

Vamos combinar, quando o assunto é segurança, o Tesouro Direto é o rei. Afinal, quem garante o seu dinheiro é o próprio Governo Federal. Isso significa que o risco de crédito é praticamente inexistente no Brasil. É o porto seguro para quem quer dormir tranquilo sabendo que seu patrimônio está protegido.

Pode confessar, a ideia de ter seu dinheiro atrelado à saúde financeira do país pode assustar alguns, mas a verdade é que o Tesouro Direto é o benchmark de segurança. Existem diferentes tipos, como o Tesouro Selic (ideal para reserva de emergência), Tesouro Prefixado e Tesouro IPCA+ (para objetivos de longo prazo).

CDB (Certificado de Depósito Bancário): Rentabilidade e a rede de segurança do FGC

Olha só, o CDB é um queridinho de muita gente. Funciona como um empréstimo que você faz para o banco, e em troca, ele te paga juros. A grande sacada é que muitos CDBs oferecem rendimentos iguais ou superiores a 100% do CDI, o que geralmente supera a poupança e até mesmo a inflação.

E o melhor? Para sua tranquilidade, os CDBs contam com a proteção do Fundo Garantidor de Créditos (FGC). Isso significa que seu investimento está garantido em até R$ 250 mil por CPF e por instituição financeira. Ou seja, mesmo que o banco passe por dificuldades, seu dinheiro está seguro até esse limite.

LCI e LCA: O presente da isenção de Imposto de Renda para seus investimentos

Aqui está um detalhe que faz toda a diferença no seu bolso: LCI e LCA são isentas de Imposto de Renda para pessoas físicas. Isso mesmo! O rendimento que você obtém com esses títulos fica integralmente com você, sem descontos do leão. Isso torna a rentabilidade líquida delas ainda mais atrativa.

Esses investimentos são focados em setores específicos: LCI para o mercado imobiliário e LCA para o agronegócio. Assim como os CDBs, eles também são protegidos pelo FGC, garantindo mais uma camada de segurança para o seu capital. Se você busca uma renda extra sem pagar imposto, vale a pena ficar de olho nelas.

Fundos de Renda Fixa: Diversificação e a expertise de um gestor profissional

Para quem prefere delegar a gestão e diversificar, os Fundos de Renda Fixa são uma excelente opção. Basicamente, você compra cotas de um fundo onde um gestor profissional escolhe os ativos de renda fixa para compor a carteira. Isso pode incluir títulos públicos, CDBs, LCIs, LCAs e outros papéis de baixo risco.

A vantagem aqui é a gestão ativa e a diversificação automática. O gestor busca as melhores oportunidades dentro do universo da renda fixa. No entanto, é crucial entender que esses fundos não contam com a garantia do FGC, e a rentabilidade pode variar de acordo com a performance da carteira. É importante pesquisar a taxa de administração e o histórico do fundo.

Caderneta de Poupança: Entenda por que ela perde a corrida para outras opções

A gente sabe que a poupança é o investimento mais tradicional do Brasil, quase um hábito para muitos. É simples, acessível e tem a garantia do FGC. Mas, vamos ser sinceros? Na maioria das vezes, ela não consegue nem acompanhar a inflação, quanto mais superar outros investimentos de baixo risco.

Com a Selic em patamares elevados, como a projeção de 15% para 2026, a poupança se torna ainda menos vantajosa. Você pode encontrar opções como o Tesouro Selic ou CDBs rendendo bem mais, com a mesma segurança ou até maior. Ficar na poupança pode significar perder dinheiro real.

Comparativo de Rendimento: CDB, Tesouro Selic e LCA com Selic a 15%

Para deixar tudo mais claro, vamos dar uma olhada em como esses investimentos se comportam com a Selic projetada em 15% para 2026. Saber o potencial de cada um ajuda a tomar a decisão certa. Os dados mostram que, mesmo com a segurança, a rentabilidade pode variar bastante.

Simulações de mercado indicam que, com a Selic a 15%, o Tesouro Selic tende a acompanhar de perto essa taxa. CDBs que pagam 100% do CDI ou mais também se mostram competitivos, enquanto LCIs e LCAs, com a isenção de IR, podem oferecer um retorno líquido ainda mais interessante. A comparativo de rendimento é fundamental para maximizar seus ganhos.

Montando Sua Reserva de Emergência com Investimentos de Baixo Risco

A reserva de emergência é a base de tudo. É aquele dinheiro que você não pode ver o valor diminuir, pois ele estará lá quando você mais precisar: uma demissão inesperada, um problema de saúde, um conserto urgente no carro. Por isso, ela precisa estar em investimentos de baixíssimo risco e com liquidez diária.

A dica de ouro aqui é priorizar a segurança e a facilidade de resgate. Tesouro Selic e CDBs com liquidez diária que rendam pelo menos 100% do CDI são os mais indicados. O objetivo não é ter a maior rentabilidade, mas sim ter o dinheiro disponível e com o valor preservado quando o aperto chegar.

Benefícios e Desafios Reais dos Investimentos de Baixo Risco

- Benefício: Segurança Patrimonial – A principal vantagem é a proteção do seu capital contra perdas significativas, especialmente com opções garantidas pelo Governo ou FGC.

- Benefício: Previsibilidade – Muitos investimentos de baixo risco oferecem rentabilidade previsível, facilitando o planejamento financeiro.

- Benefício: Acessibilidade – Começar com pouco dinheiro é totalmente possível, com opções que exigem valores iniciais baixos.

- Desafio: Rentabilidade Moderada – Em geral, a rentabilidade é menor quando comparada a investimentos de maior risco, como ações.

- Desafio: Inflação – É preciso estar atento à inflação para garantir que o rendimento real do seu investimento seja positivo.

- Desafio: Liquidez – Alguns investimentos de baixo risco podem ter prazos de carência ou menor liquidez, o que pode ser um problema para a reserva de emergência.

Mitos e Verdades sobre Investimentos de Baixo Risco

Mito: Investimento de baixo risco não dá dinheiro. Verdade: Embora a rentabilidade seja menor que a de ativos de risco, investimentos como CDBs e Tesouro Direto podem superar a inflação e a poupança com consistência, construindo patrimônio ao longo do tempo. Além disso, a segurança permite que você assuma um pouco mais de risco em outras carteiras, sabendo que o básico está protegido.

Mito: Só é possível investir de baixo risco com muito dinheiro. Verdade: Hoje, é totalmente possível começar a investir em Tesouro Direto, CDBs e até fundos de renda fixa com valores a partir de R$ 30. O importante é começar e ter disciplina. Para saber mais sobre onde investir com pouco dinheiro, consulte fontes confiáveis como o blog do BTG Pactual.

Mito: Todos os investimentos de baixo risco são iguais. Verdade: Existe uma variedade grande, desde o Tesouro Direto (risco soberano) até CDBs e LCIs/LCAs (risco bancário), cada um com suas particularidades de rentabilidade, liquidez e garantias. Entender essas diferenças é o que separa quem apenas guarda dinheiro de quem realmente investe com inteligência.

Dicas Extras para Turbinar Seus Investimentos de Baixo Risco

- Diversifique com Inteligência: Mesmo em investimentos seguros para iniciantes, não coloque todos os ovos na mesma cesta. Alterne entre Tesouro Selic, bons CDBs e talvez LCI/LCA para aproveitar diferentes prazos e liquidez.

- Acompanhe o CDI e a Selic: Entender como essas taxas funcionam é crucial para saber onde investir dinheiro com pouco risco e garantir que seu rendimento está competitivo. Fique de olho nas notícias econômicas!

- Reinvista os Rendimentos: O poder dos juros compostos é seu aliado. Ao reinvestir o que você ganha, seu patrimônio cresce de forma exponencial, acelerando a construção da sua riqueza.

- Automatize seus Investimentos: Configure transferências automáticas da sua conta corrente para sua conta de investimento. Isso garante que você invista regularmente, sem precisar se lembrar.

- Estude o FGC: Saber como funciona o Fundo Garantidor de Créditos (FGC) em investimentos te dá uma camada extra de segurança, especialmente para CDBs, LCI e LCA.

Dúvidas Frequentes sobre Investimentos de Baixo Risco

O que é mais seguro: CDB ou Tesouro Selic?

Ambos são considerados investimentos de baixo risco. O Tesouro Selic tem a garantia do Governo Federal, sendo o mais seguro em termos de risco de crédito. Já o CDB conta com a proteção do Fundo Garantidor de Créditos (FGC) em até R$ 250 mil por CPF e instituição, o que também o torna bastante seguro para a maioria dos investidores.

Qual o melhor investimento de renda fixa para iniciantes em 2026?

Para iniciantes buscando investimentos de baixo risco, o Tesouro Selic é uma excelente porta de entrada pela sua liquidez diária e segurança. CDBs que pagam pelo menos 100% do CDI e LCI/LCA também são ótimas opções, especialmente se você busca isenção de Imposto de Renda.

Posso perder dinheiro com investimentos de baixo risco?

A chance de perder dinheiro com investimentos de baixo risco é muito pequena, mas não é zero. No caso do Tesouro Selic, o risco é praticamente inexistente. Em CDBs, LCI e LCA, o risco está atrelado à saúde do banco emissor, mas o FGC oferece uma boa rede de segurança. O principal ‘risco’ é o rendimento não superar a inflação em alguns cenários, mas isso é diferente de perder o capital investido.

A Reta Final para Seus Investimentos de Baixo Risco em 2026

Chegamos ao fim da nossa jornada sobre como milionários constroem e protegem seu patrimônio com investimentos de baixo risco. A verdade é que não existe mágica, mas sim estratégia, disciplina e conhecimento. Ao focar em opções seguras como Tesouro Direto, CDBs, LCI e LCA, você constrói uma base sólida para seu futuro financeiro. Lembre-se que entender como montar sua reserva de emergência com Tesouro Selic é um passo fundamental, e explorar as diferenças entre CDB vs. Poupança: Qual o Melhor para Seu Dinheiro? te dará ainda mais clareza nas suas decisões.