Pensando em fazer um empréstimo consignado e quer saber sobre empréstimo consignado cuidados? Pois é, a gente sabe que essa pode ser uma mão na roda para organizar as finanças, mas também é um terreno que exige atenção redobrada para evitar dores de cabeça. Muita gente se enrola por não conhecer os detalhes cruciais. Mas fica tranquilo! Neste conteúdo, eu vou te guiar pelos pontos essenciais para você tomar a melhor decisão e fazer tudo com segurança. Vamos descomplicar esse assunto de vez.

Entendendo o Limite e os Percentuais de Comprometimento de Renda no Empréstimo Consignado

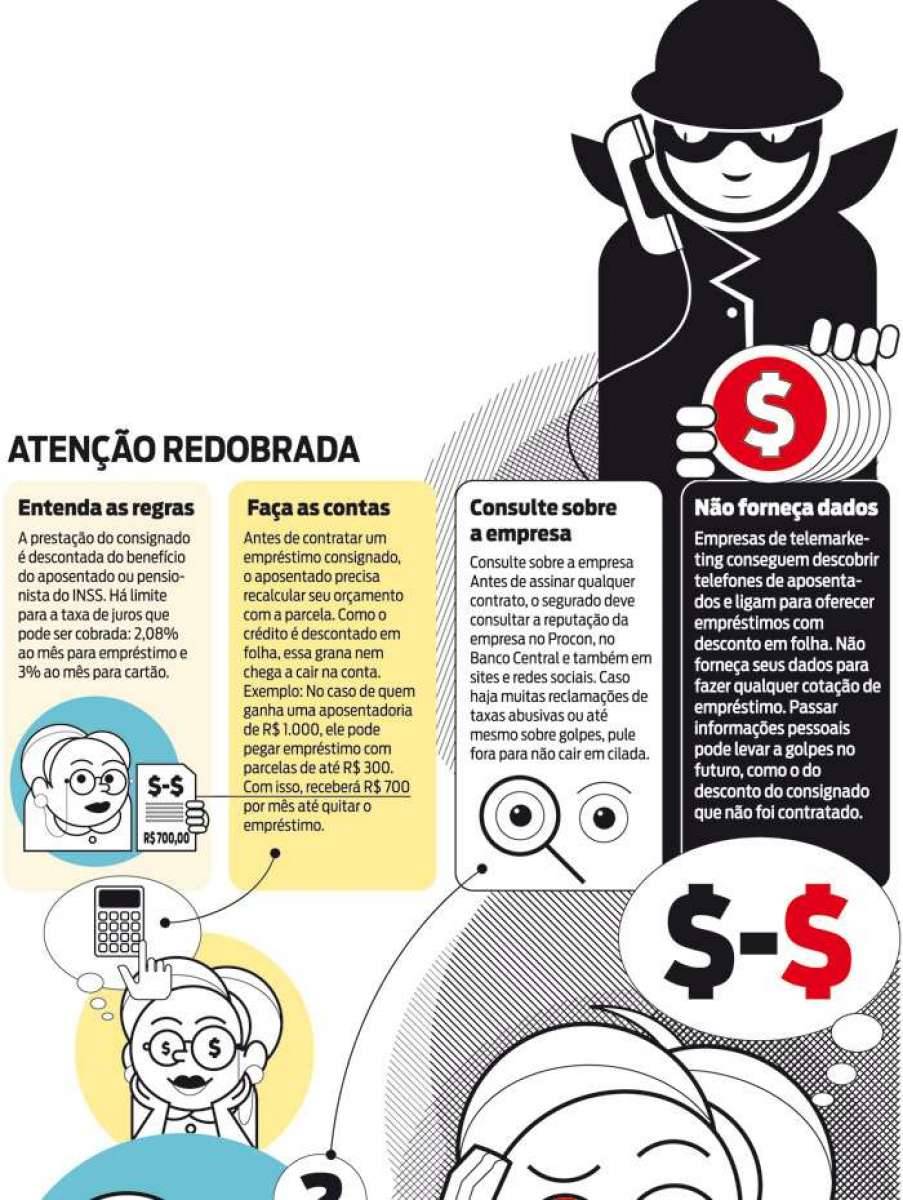

O primeiro ponto de atenção é o limite de quanto do seu salário pode ser comprometido. Geralmente, esse teto é de até 35% da sua renda.

Esse percentual pode ter pequenas variações dependendo se você é aposentado ou pensionista do INSS ou se trabalha em uma empresa privada, por exemplo.

Conhecer esse limite é sua primeira barreira de proteção contra dívidas impagáveis. Assim, você garante que o empréstimo caiba no seu bolso sem apertar demais o orçamento mensal.

“O limite de comprometimento da renda para empréstimo consignado é de até 35% do salário, podendo variar conforme a categoria (INSS ou setor privado).”

Empréstimo Consignado: Seus Cuidados Essenciais para um Futuro Tranquilo

Vamos combinar, um deslize pequeno pode estragar tudo. Pense em uma maquiagem que fica craquelada ou uma reforma que não sai como planejado. No empréstimo consignado, o impacto é ainda maior: pode comprometer seu orçamento e gerar dores de cabeça financeiras. Mas calma, estou aqui para te guiar pelos cuidados essenciais.

É fácil cair em armadilhas quando se trata de crédito. Pequenos detalhes que passam despercebidos podem se transformar em grandes problemas. Com as informações certas, você garante que o empréstimo consignado seja seu aliado, e não um obstáculo.

1. Ignorar o Limite de Comprometimento da Renda

O Desastre: Contratar um empréstimo que excede 35% da sua renda (ou o limite específico para sua categoria, como INSS ou servidor público) significa que uma fatia grande demais do seu salário será comprometida. Isso pode levar a dificuldades para cobrir despesas básicas, como aluguel, alimentação e contas do dia a dia, criando um ciclo de aperto financeiro.

A Solução Definitiva: Verifique sempre o percentual máximo permitido para o seu caso. O limite geral é de até 35% da sua remuneração líquida, mas confirme as regras específicas para aposentados e pensionistas do INSS ou para funcionários de empresas privadas. Planeje para que as parcelas caibam confortavelmente no seu orçamento, deixando margem para imprevistos.

2. Não Bloquear a Contratação de Novos Empréstimos

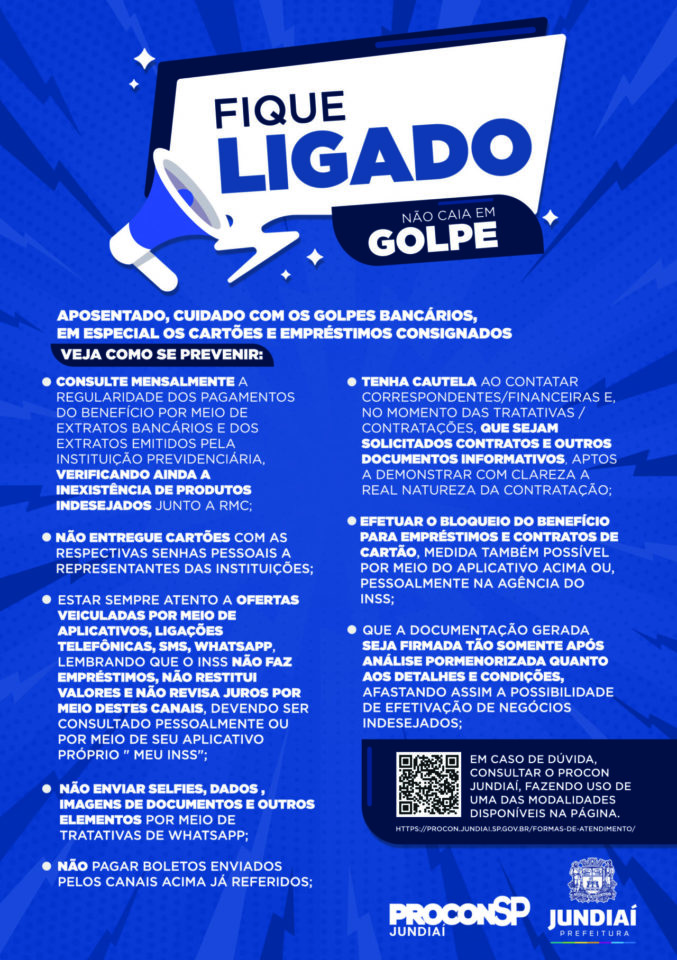

O Desastre: Deixar a porta aberta para novas contratações, mesmo sem sua intenção, abre brechas para fraudes. Criminosos podem tentar contratar empréstimos em seu nome, gerando descontos indevidos na sua folha de pagamento ou benefício, e você terá que provar que não foi você.

A Solução Definitiva: Se você é aposentado ou pensionista do INSS, utilize o aplicativo Meu INSS. Lá, é possível registrar um bloqueio para a averbação de empréstimos e financiamentos consignados. Isso impede que novas contratações sejam feitas sem o seu consentimento explícito.

3. Desconsiderar o Custo Efetivo Total (CET)

O Desastre: Focar apenas na taxa de juros mensal e esquecer do CET é um erro grave. O CET engloba todos os custos da operação: juros, taxas administrativas, seguros e impostos. Uma taxa de juros baixa pode esconder um CET alto, fazendo você pagar muito mais pelo crédito do que imaginava.

A Solução Definitiva: Sempre exija e analise o CET antes de fechar o contrato. Ele fornece uma visão real do custo total do empréstimo. Compare o CET entre diferentes instituições financeiras para garantir que você está obtendo o melhor negócio.

4. Cair em Golpes de Depósito Antecipado

O Desastre: A promessa de liberação rápida de crédito mediante um depósito antecipado é o sinal clássico de um golpe. Instituições financeiras sérias e regulamentadas não cobram nenhum valor antes de liberar o empréstimo. Pagar antecipadamente significa perder seu dinheiro e, ainda assim, não receber o crédito.

A Solução Definitiva: Jamais faça depósitos ou transferências para liberar um empréstimo consignado. Desconfie de ofertas muito vantajosas ou com pressão para fechar negócio rapidamente. Procure instituições financeiras com boa reputação e verifique se elas são autorizadas pelo Banco Central.

5. Ignorar a Lei e os Direitos do Consumidor

O Desastre: Descontos não autorizados, cobranças indevidas de mensalidades associativas sem rastreabilidade clara, ou a falta de transparência nas operações podem gerar muita dor de cabeça. A Lei 15.327/2026, por exemplo, reforça a segurança contra descontos indevidos, especialmente de mensalidades associativas, exigindo rastreabilidade.

A Solução Definitiva: Conheça seus direitos. A legislação protege você contra descontos abusivos e exige clareza nas operações. Guarde todos os contratos e comprovantes. Em caso de dúvidas ou irregularidades, procure os órgãos de defesa do consumidor ou um advogado especializado.

6. Não Avaliar a Importância do Seguro Prestamista

O Desastre: Não contratar um seguro prestamista pode deixar sua família em uma situação delicada caso algo inesperado aconteça com você. Em caso de falecimento, invalidez ou desemprego (dependendo da cobertura), a dívida do empréstimo pode se tornar um fardo para seus herdeiros, que precisarão arcar com os pagamentos.

A Solução Definitiva: Considere o Seguro Prestamista como uma proteção. Ele garante que a dívida seja quitada com o valor do seguro, protegendo o patrimônio familiar e evitando que seus entes queridos precisem se preocupar com o saldo devedor em um momento difícil. Analise as condições e coberturas oferecidas.

Dicas Extras

- Fique atento às taxas: Sempre compare o Custo Efetivo Total (CET) entre diferentes propostas. Ele revela o custo real do empréstimo, incluindo juros, tarifas e seguros.

- Cuidado com ofertas milagrosas: Desconfie de promessas de liberação rápida com condições muito vantajosas. Golpistas usam essas táticas.

- Bloqueie novas contratações: Se você é aposentado ou pensionista do INSS, utilize o aplicativo Meu INSS para bloquear a averbação de novos contratos. É uma camada extra de segurança contra fraudes.

- Entenda o Seguro Prestamista: Saiba que ele pode quitar a dívida em caso de falecimento, protegendo seus herdeiros. Verifique as condições e cobertura.

- Consulte seu extrato: Verifique periodicamente seu extrato de empréstimos consignados para identificar qualquer irregularidade.

Dúvidas Frequentes

O que é a margem consignável e como calculá-la?

A margem consignável é o percentual máximo da sua renda que pode ser comprometido com parcelas de empréstimos e financiamentos. Para aposentados e pensionistas do INSS, o limite geral é de 35% para empréstimos e 5% para cartão de benefício. Você pode calcular sua margem verificando seu extrato de pagamento ou utilizando simuladores online.

Como evitar golpes do empréstimo consignado?

A principal dica é nunca fazer depósitos antecipados para liberar crédito. Instituições sérias não pedem dinheiro adiantado. Além disso, verifique se a empresa é autorizada a operar e desconfie de ofertas feitas por telefone ou redes sociais sem confirmação oficial. A nova lei consignado INSS traz mais segurança, mas a sua atenção é fundamental.

O que a nova lei do consignado INSS (Lei 15.327/2026) mudou?

A Lei 15.327/2026 reforçou a segurança contra descontos indevidos e proibiu descontos de mensalidades associativas sem rastreabilidade clara. Ela visa proteger ainda mais o beneficiário contra fraudes e cobranças indevidas, tornando o processo mais transparente.

Planejamento é a Chave

O empréstimo consignado pode ser uma ferramenta financeira útil quando usado com sabedoria. Lembre-se sempre de analisar sua situação com calma e comparar as opções. Avaliar sua margem consignável e entender os detalhes do contrato são passos cruciais. Reflita sobre quando vale a pena contratar um empréstimo consignado e os perigos do golpe do empréstimo consignado antes de tomar qualquer decisão. Um bom planejamento financeiro consignado garante tranquilidade.