Saber como negociar dívidas com bancos pode ser um alívio. Muitos se sentem perdidos com parcelas altas e juros acumulados. Mas, fica tranquilo. Neste guia, vou te mostrar um caminho prático para renegociar seus débitos. Você vai sair daqui com passos claros para retomar o controle financeiro.

Como Negociar Dívidas com Bancos: Seu Guia Definitivo para um Recomeço Financeiro

Negociar dívidas com bancos é conversar para achar um acordo que funcione para você e para a instituição. O objetivo é conseguir melhores condições de pagamento, como juros menores ou prazos mais longos. Isso alivia seu bolso e te dá fôlego para organizar suas finanças.

Quando você negocia, evita problemas maiores, como a dívida aumentar ainda mais ou ir para a cobrança judicial. O grande benefício é a tranquilidade de saber que você está tomando controle da situação e abrindo caminho para um futuro financeiro mais saudável. É um passo inteligente para sair do aperto.

Confira este vídeo relacionado para mais detalhes:

Os Passos Cruciais para Negociar Suas Dívidas e Conquistar a Paz de Espírito

Entenda a Realidade da Sua Dívida: Saiba Exatamente o Que Você Deve

Vamos falar sério sobre a sua dívida. Muita gente se enrola porque não sabe exatamente com quem está devendo, qual o valor total, juros e tudo mais. Se você quer negociar com bancos, o primeiro passo é ter clareza total. Pega papel e caneta, ou abre uma planilha. Liste cada dívida: banco X, cartão Y, empréstimo Z. Anote o valor original, o que já pagou e quanto falta. Isso não é só burocracia, é conhecer o seu inimigo para vencê-lo.

Entender a sua dívida é o que vai te dar poder na hora de conversar. Você sabe quanto os juros estão comendo o seu dinheiro todo mês? Quando você tem os números na ponta do lápis, fica mais fácil identificar quais dívidas são as mais urgentes e quais você pode tentar negociar com mais calma. Ficar no escuro só te deixa mais vulnerável e com medo de pedir desconto ou parcelamento. A organização é a chave para sair do vermelho.

Saber exatamente quanto você deve para cada banco ou financeira é crucial. Essa lista detalhada é o seu ponto de partida para qualquer negociação. Com essa informação em mãos, você se torna um interlocutor mais forte. Não vá para a conversa sem saber o seu próprio saldo devedor. Sem essa base, qualquer proposta pode parecer boa demais ou inacreditável. Mantenha seus dados atualizados.

Dica Prática: Antes de ligar para o banco, calcule quanto você *pode* pagar por mês, considerando suas despesas essenciais. Isso define seu limite de negociação.

Organize Suas Finanças: Crie um Raio-X do Seu Orçamento Atual

Pra começar a organizar a grana, a gente precisa saber onde ela tá indo. Sabe aquela sensação de que o dinheiro some? Pois é. A gente vai fazer um raio-x do seu orçamento. Pega todos os seus gastos do último mês, do aluguel ao cafezinho. Tudo mesmo.

Agora, joga tudo numa planilha ou num caderno. Separe por categorias: moradia, alimentação, transporte, lazer, dívidas. Isso vai te dar uma clareza absurda de onde você tá gastando mais. E pra quem tá querendo saber como negociar dívidas com bancos, essa etapa é fundamental. Saber o quanto você deve pra cada um e qual o seu limite é o primeiro passo.

Com esse raio-x em mãos, você vê onde pode cortar gastos sem pirar. Não é sobre deixar de viver, é sobre viver melhor com o que você tem. A gente sabe que lidar com bancos pode ser chato, mas com informação e organização, você ganha força na negociação. Fica tranquila que tem jeito.

Dica Prática: Antes de ligar para o banco, liste todas as suas dívidas, quanto você deve para cada um e quanto você pode pagar por mês.

Defina o Quanto Você Pode Pagar: Estabeleça Metas Realistas de Acordo

Antes de sentar para conversar com o banco, o primeiro passo é olhar para o seu bolso com honestidade. Quanto você REALMENTE consegue pagar por mês sem apertar demais as outras contas? Sem essa clareza, qualquer negociação vira uma aposta sem fundamento. É como querer arrumar o carro sem saber quanto dinheiro você tem na carteira para o conserto.

Saber seu limite é o que te dá poder na hora de negociar. Se você chega sabendo que só pode oferecer R$ 300, por exemplo, o banco vai entender que não adianta propor parcelas de R$ 1.000. Metas realistas evitam frustrações e mostram que você leva a sério a quitação. Isso é fundamental quando você busca saber como negociar dívidas com bancos.

Estabelecer um teto para o pagamento mensal é essencial. Pense nas suas despesas fixas e nas variáveis. O que sobra é o que você tem de margem para negociar. Não adianta prometer o que você não pode cumprir. Isso só piora a situação.

Dica Prática: Anote todas as suas despesas por um mês. O que sair e o que entrar. Assim, você terá dados concretos para definir o valor máximo que pode pagar.

Pesquise as Opções de Renegociação do Banco: Conheça os Limites e Benefícios

Saber como negociar dívidas com bancos é fundamental. Cada banco tem suas próprias regras para renegociação. É sua chance de descobrir quais limites eles oferecem e que benefícios você pode conseguir. Não aceite a primeira proposta sem antes entender tudo.

Pois é, cada instituição financeira tem uma margem de manobra. Algumas podem oferecer juros menores, outras parcelamentos mais longos. Você precisa ir atrás dessas informações. Ligue para o seu banco, converse com o gerente. Explique sua situação.

Tenha em mente que eles querem receber. Essa é a chave para a negociação. Quanto mais você mostrar que tem interesse em pagar, mais fácil fica chegar a um acordo bom para os dois lados. Pesquise a fundo, pois nem sempre o que parece é.

Dica Prática: Antes de ligar, anote tudo o que você deve e quanto pode pagar por mês. Isso mostra que você fez seu dever de casa.

Prepare Seus Argumentos: Explique Sua Situação com Clareza e Honestidade

Quando o assunto é dívida com banco, a primeira coisa é encarar a situação de frente. Nada de fugir! Falar a verdade sobre o que aconteceu é o primeiro passo pra resolver. Explique sua situação financeira com a maior clareza possível. Se perdeu o emprego, se teve um imprevisto de saúde, conta tudo. Os bancos querem saber pra te ajudar, não pra te julgar.

Você precisa mostrar que tem um plano. Não adianta só falar que não tem dinheiro. Pensa em como você pode pagar, mesmo que seja um valor menor no começo. Liste todas as suas dívidas e quanto você consegue desembolsar por mês. Isso mostra pro banco que você tá comprometido em arrumar a casa. Eles precisam ver sua organização e sua vontade de sair dessa.

Com os argumentos preparados, é hora de apresentar sua proposta. Seja realista e firme. Não aceite a primeira oferta se ela não cabe no seu bolso. Negocie o prazo, a taxa de juros, o valor da parcela. Lembre-se, você tem o poder de conversar e buscar o melhor acordo. Eles querem receber, e você quer pagar sem se afogar. Vamos combinar que é um jogo de cintura.

Dica Prática: Antes de ligar pro banco, anote todos os seus gastos. Saber exatamente pra onde seu dinheiro tá indo te dá mais força na negociação.

Tome a Iniciativa: Entre em Contato com o Banco no Momento Certo

Vamos falar de um papo reto: lidar com dívidas de banco. Muita gente pensa que basta a conta atrasar e o telefone já vai começar a tocar. Mas a real é que a conversa muda quando você toma a frente. Entrar em contato na hora certa faz toda a diferença. Não espere o problema virar uma bola de neve. Mostra pro banco que você tá no controle e quer resolver.

Sabe quando o banco liga oferecendo um acordo? Se você já procurou eles antes, a sua posição negocial é outra. O momento certo pra falar com o banco é quando você *sente* que a situação pode sair do controle, mas *antes* que isso aconteça de vez. Planeje sua abordagem. Tenha em mente quanto você pode pagar, mesmo que seja pouco, e quais são suas prioridades. Isso te dá mais força.

Quando você liga, seja direto. Explique sua situação com clareza. Não precisa inventar história, seja honesto sobre as dificuldades. O objetivo é mostrar que você não quer fugir. Procure entender as opções que eles podem oferecer. Às vezes, um pequeno acordo hoje evita um grande problema amanhã.

Dica Prática: Antes de ligar, anote seus gastos e quanto realmente pode comprometer do seu orçamento mensal para pagar a dívida.

Ouça Atentamente as Propostas do Banco: Analise Cada Oferta com Cuidado

Quando você for sentar para conversar com o banco sobre suas dívidas, o primeiro passo é prestar atenção de verdade no que eles têm a dizer. Não é só ouvir por ouvir. Anote os detalhes das propostas. Veja quais juros eles estão oferecendo, quais são os prazos e as condições de pagamento. Essa é a hora de entender tudo que está na mesa.

Muita gente acha que basta dizer que quer pagar e pronto. Mas não é assim que funciona. Cada banco tem uma política diferente para renegociação de dívidas. Alguns são mais flexíveis, outros mais duros. Pesquise um pouco sobre o comportamento do seu banco em outras negociações, se possível. Isso te dá uma ideia do que esperar e onde você pode ter mais força para argumentar.

Na hora de analisar as ofertas, compare tudo friamente. Veja qual proposta se encaixa melhor no seu bolso e na sua realidade atual. Lembre-se: o objetivo é sair da dívida, não se afogar em um plano impossível de cumprir. Seja realista com você mesmo.

Dica Prática: Antes de aceitar qualquer acordo, peça para o banco enviar a proposta por escrito. Assim, você tem tempo de ler com calma, sem pressão, e comparar com outras opções, caso tenha.

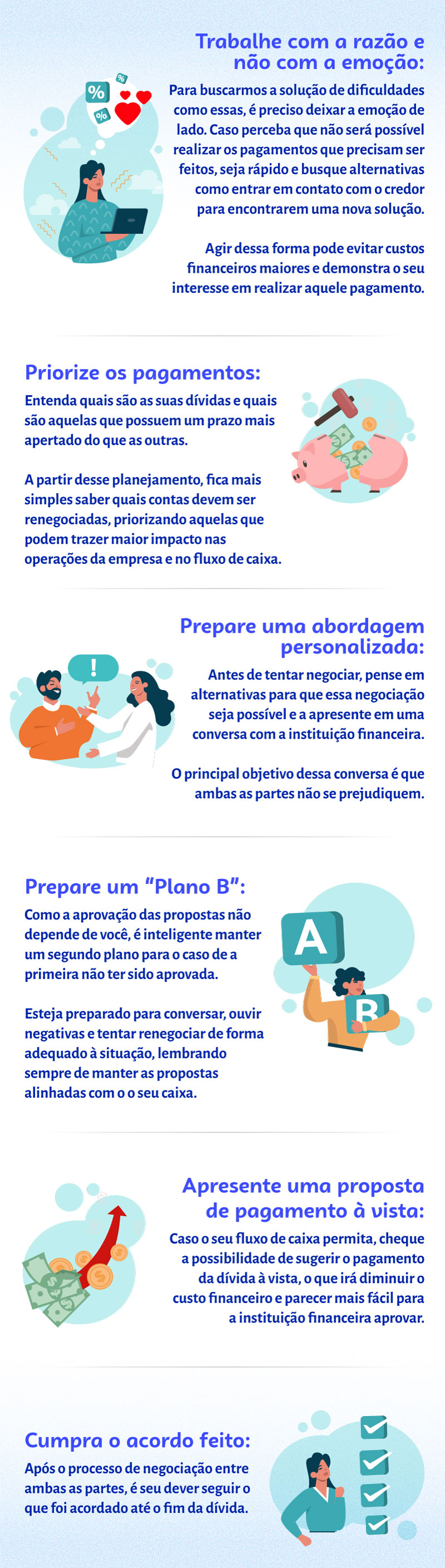

Seja Firme, Mas Flexível: Busque um Acordo Que Funcione para Ambos

Quando o assunto é negociar dívidas com bancos, o segredo é achar um caminho que sirva para você e para a instituição. Não adianta querer um acordo que você não vai conseguir cumprir. Pense no seu bolso e na sua realidade. O banco também quer receber, então eles estão abertos a conversar.

Seja firme sobre o que você pode pagar, mas esteja pronto para ouvir. Explique sua situação com clareza. Diga quanto você consegue destinar para quitar o débito todo mês. Anote tudo o que for conversado. Se oferecerem um desconto para pagamento à vista, veja se é viável para você.

Não se sinta pressionado a aceitar a primeira proposta. Peça um tempo para analisar se o acordo proposto se encaixa no seu orçamento. Lembre-se que a negociação é uma via de mão dupla. O objetivo é sair dessa situação com mais tranquilidade financeira.

Dica Prática: Antes de ligar para o banco, liste todas as suas dívidas e quanto você pode pagar para cada uma delas. Assim, você vai mais preparado.

Formalize o Acordo por Escrito: Garanta Seus Direitos e Compromissos

Formalizar o acordo por escrito é fundamental quando você está negociando dívidas com bancos. Isso garante que tudo o que foi combinado, tanto seus direitos quanto seus compromissos, fique registrado. Sem um documento oficial, tudo pode virar “oba oba” e gerar dor de cabeça lá na frente. Pense nisso como um contrato, onde você sabe exatamente o que deve e o que o banco se comprometeu a fazer.

Quando digo escrito, falo de um termo de acordo, um aditivo contratual ou qualquer documento que tenha validade legal e que seja assinado pelas duas partes. Nele, devem constar todos os detalhes: valor renegociado, taxas de juros, prazos para pagamento, multas (se houver) e quais as consequências caso alguma das partes não cumpra o combinado. A falta desse registro pode te deixar vulnerável.

Seja bem claro com o gerente ou com o setor responsável. Peça sempre um rascunho do acordo para revisar antes de assinar. Compare com o que foi dito na conversa. Se algo estiver diferente, não tenha receio de pedir ajustes. Lembre-se, é seu dinheiro e seu futuro financeiro que estão em jogo.

Dica Prática: Guarde uma cópia física ou digital de todos os documentos e e-mails trocados durante a negociação.

Mantenha os Pagamentos em Dia: Honre o Novo Acordo para Evitar Problemas Futuros

Vamos combinar, pagar as contas em dia é o pilar para ter tranquilidade financeira. Se você firmou um novo acordo com o banco, é hora de mostrar que pode cumprir. Manter os pagamentos em dia evita que a situação se complique e te deixa livre de dores de cabeça. É a chance de virar o jogo e construir um futuro financeiro mais sólido.

Quando você negocia suas dívidas, o banco espera ver compromisso. Cumprir o combinado, mesmo que pareça um pequeno passo, é gigante para sua reputação com a instituição. Isso abre portas para futuras linhas de crédito e demonstra que você é um cliente confiável. Fica a dica: organize seu orçamento para garantir que cada parcela saia na hora certa.

Honrar o acordo é a chave. Não pule parcelas. Se surgir um imprevisto, a primeira coisa a fazer é avisar o banco antes do vencimento. Eles costumam ser mais flexíveis com quem se comunica. Saber negociar dívidas com bancos envolve essa transparência.

Dica Prática: Crie um lembrete automático no seu celular ou no aplicativo do banco para cada data de vencimento.

Dicas Extras Para Fortalecer Sua Posição na Negociação

| Item | O Que Fazer | Por Que é Importante | Dica Prática |

|---|---|---|---|

| Entenda a Realidade da Sua Dívida | Saiba exatamente o valor total devido, incluindo juros, multas e taxas. | Ter clareza total da dívida te impede de ser pego de surpresa com valores adicionais e mostra que você está preparado. | Peça um extrato detalhado da sua dívida ao banco. Anote tudo. |

| Organize Suas Finanças | Faça um raio-x do seu orçamento atual: quanto entra, quanto sai e para onde vai. | Com as finanças organizadas, você sabe quanto realmente tem disponível para pagar. Isso evita que você se comprometa com algo que não pode cumprir. | Use uma planilha simples ou um aplicativo de controle financeiro. Seja honesto consigo mesmo. |

| Defina o Quanto Você Pode Pagar | Estabeleça metas realistas de pagamento, considerando seu orçamento. | Ter um limite claro de quanto você pode pagar te dá segurança para negociar. Você não vai ceder a propostas que te afundam mais. | Defina um valor máximo mensal que não comprometa suas despesas essenciais. |

| Pesquise as Opções de Renegociação do Banco | Conheça as políticas e os tipos de acordos que o banco costuma oferecer. | Saber o que o banco pode fazer te dá uma vantagem. Você pode antecipar algumas ofertas e entender se são boas ou não. | Ligue para o banco e pergunte sobre programas de renegociação ou linhas de crédito específicas para quitação de dívidas. |

| Prepare Seus Argumentos | Explique sua situação com clareza, honestidade e, se possível, com documentos que comprovem sua dificuldade. | Apresentar sua situação de forma organizada e com provas aumenta sua credibilidade. O banco entende melhor sua necessidade de um acordo. | Liste os motivos da sua dificuldade financeira (desemprego, doença, etc.) e tenha comprovantes à mão, se tiver. |

| Tome a Iniciativa | Entre em contato com o banco no momento certo, quando você já se preparou. | Não espere o banco te cobrar ou as coisas piorarem. Mostrar proatividade demonstra seu interesse em resolver a situação. | Escolha um dia em que você esteja mais tranquilo e com tempo para conversar. |

| Ouça Atentamente as Propostas do Banco | Analise cada oferta com cuidado, sem pressa. Pergunte tudo o que tiver dúvida. | Entender cada detalhe da proposta é fundamental. Às vezes, uma cláusula pequena pode fazer toda a diferença no futuro. | Anote os pontos principais da proposta e peça para que expliquem termos que você não entende. |

| Seja Firme, Mas Flexível | Busque um acordo que funcione para ambos os lados, sem ceder em algo que te prejudique muito. | A negociação é uma via de mão dupla. Mostrar que você busca um ponto comum, |

Confira este vídeo relacionado para mais detalhes:

O Que Fazer se a Negociação Não Avançar: Outras Alternativas

Pois é, às vezes a gente senta pra conversar com o banco e parece que esbarra numa parede. Se as propostas não batem ou se você sente que não está sendo ouvido, não se desespere. Existem outros caminhos pra você resolver essa situação.

Minhas Dicas Especiais:

- Entenda seu direito: Antes de bater o pé, pesquise sobre seus direitos como consumidor. Saber o que a lei diz te dá mais segurança na hora de conversar, seja com o banco ou com quem for te ajudar.

- Busque ajuda profissional: Existem órgãos de defesa do consumidor, como o Procon, que podem te orientar. Às vezes, uma mediação com eles faz o banco ceder. Se a situação for mais complicada, considere um advogado especialista em dívidas.

- Considere outras instituições financeiras: Já pensou em fazer um “portabilidade de dívida”? Ou seja, transferir sua dívida para outro banco que te ofereça condições melhores. Pode ser que um lugar te dê um fôlego que outro não quis dar.

- Renegocie com foco e clareza: Se voltar a falar com o banco, vá preparado. Leve sua proposta de pagamento clara e realista. Mostre que você quer resolver, mas dentro das suas possibilidades.

Vamos combinar, resolver dívidas exige paciência e estratégia. Se a primeira porta não abrir, explore as outras. O importante é não desistir de organizar sua vida financeira.

Dúvidas das Leitoras

Posso negociar minhas dívidas se já tiver protestado meu nome?

Sim, você pode. Ter o nome protestado não impede a negociação. O banco ainda tem interesse em receber, então a conversa é possível.

Quais documentos eu preciso ter em mãos ao negociar com o banco?

Tenha em mãos seus documentos pessoais (RG, CPF), comprovantes de renda e os contratos das dívidas que deseja negociar. Isso facilita a análise do banco e agiliza o processo.

O que acontece se eu não conseguir chegar a um acordo com o banco?

Se o acordo não for possível, a dívida continuará existindo com os termos originais. O banco pode então buscar outras formas de cobrança, mas isso não impede futuras tentativas de negociação.

O banco pode me cobrar juros abusivos na renegociação?

Não. A renegociação busca um acordo justo para ambas as partes. Juros abusivos não são permitidos, e se sentir pressionado, procure um órgão de defesa do consumidor.

Como sei se a proposta de acordo do banco é realmente vantajosa para mim?

Compare a proposta com sua capacidade de pagamento atual e a situação da dívida original. Analise se as novas condições (valor da parcela, prazo e juros) cabem no seu bolso a longo prazo.

Negociar dívidas com bancos pode parecer um bicho de sete cabeças, mas com organização e informação, você consegue. Lembre-se de sempre ter clareza sobre seus ganhos e gastos, e não tenha medo de conversar com o banco. Eles querem resolver tanto quanto você. Se você busca mais dicas sobre como organizar suas finanças, explore também nosso conteúdo sobre como economizar dinheiro.