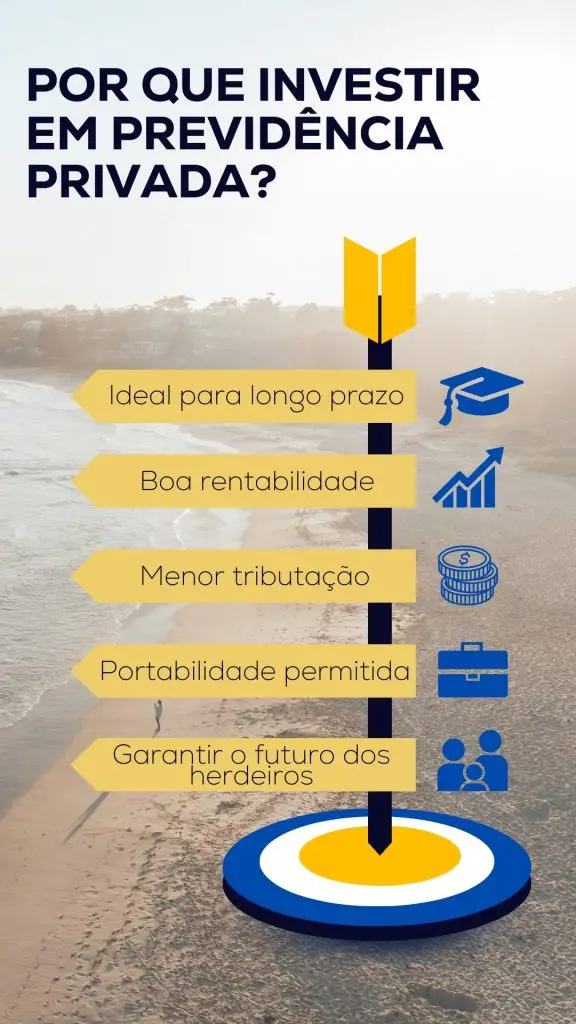

Você se pergunta como investir em previdência privada para crianças e garantir um futuro financeiro tranquilo para seu filho? Essa preocupação é comum, pois muitos pais buscam formas de construir um patrimônio sólido que acompanhará os pequenos ao longo da vida. Neste guia, desvendamos o caminho para você tomar as melhores decisões e preparar o futuro deles com segurança e inteligência financeira.

Entendendo o PGBL e o VGBL para a Previdência Infantil

Quando falamos em previdência privada para crianças, dois planos principais se destacam: PGBL e VGBL. Cada um oferece vantagens tributárias distintas.

O PGBL, ou Plano Gerador de Benefício Livre, permite deduzir até 12% da sua renda bruta anual tributável. Isso significa que você pode reduzir seu Imposto de Renda agora.

Já o VGBL, Vida Gerador de Benefício Livre, tem uma abordagem diferente. O imposto incide apenas sobre o rendimento obtido, e não sobre o valor total resgatado. A partir de 2026, haverá isenção de IOF para VGBLs de até R$ 600 mil por CPF.

“A partir de 1º de janeiro de 2026, planos VGBL terão isenção de IOF até R$ 600 mil por CPF.”

O que você vai precisar

- CPF e RG (ou certidão de nascimento) da criança

- Conhecimento sobre os tipos de planos de previdência

- Definição do seu objetivo financeiro para o futuro do seu filho

Passo a Passo: Como garantir o futuro financeiro do seu filho

Defina seu objetivo: Antes de tudo, pense no que você quer para o futuro do seu filho. É a faculdade? Um intercâmbio? O início da vida profissional? Saber disso ajuda a definir o prazo e o valor necessário.

Escolha o plano ideal: Existem duas modalidades principais: PGBL e VGBL. O PGBL permite deduzir até 12% da sua renda bruta anual tributável, o que pode ser um ótimo benefício fiscal para quem declara Imposto de Renda pelo modelo completo. Já o VGBL tem o imposto incidindo apenas sobre os rendimentos no momento do resgate. Se você não declara IR pelo modelo completo, o VGBL costuma ser mais vantajoso.

Selecione o regime tributário: Você pode optar pela Tabela Progressiva ou Regressiva. Na progressiva, o imposto sobre o resgate acompanha a tabela do Imposto de Renda, podendo ser mais vantajosa para resgates anuais de até R$ 26.000. Já a regressiva tem uma alíquota que diminui com o tempo, chegando a 10% após 10 anos. Para objetivos de longo prazo, a regressiva geralmente é a melhor pedida.

Abra a conta e faça o aporte inicial: Contratar um plano é mais simples do que parece. Você precisará da documentação básica da criança e da sua. Algumas instituições permitem começar com aportes mensais de apenas R$ 100,00. É um excelente jeito de dar o pontapé inicial.

Mantenha a disciplina nos aportes: O segredo para a previdência infantil funcionar é a constância. Faça aportes regulares, mesmo que pequenos. O tempo e os juros compostos farão a mágica acontecer.

Escolha o Modelo Tributário (PGBL ou VGBL)

Essa é uma decisão crucial. O PGBL (Plano Gerador de Benefício Livre) oferece a vantagem de deduzir até 12% da sua renda bruta anual tributável. Fica ótimo para quem usa a declaração completa do Imposto de Renda. Já o VGBL (Vida Gerador de Benefício Livre) foca a tributação apenas nos rendimentos quando o dinheiro for resgatado. Se sua declaração é simplificada, o VGBL pode ser o caminho mais direto.

Pois é, a escolha certa aqui já alivia o bolso no presente ou no futuro.

Defina o Regime de Tributação

Aqui você decide como o Leão vai dar o bote. A Tabela Progressiva faz o imposto variar conforme o valor resgatado, sendo mais amigável para quem faz retiradas menores e mais frequentes, como até R$ 26.000 anuais.

Já a Tabela Regressiva é para quem pensa lá na frente. A alíquota começa mais alta, mas cai com o tempo, atingindo um mínimo de 10% após 10 anos. Para objetivos de longo prazo, como a aposentadoria do seu filho, essa costuma ser a escolha mais inteligente.

Como contratar

É mais fácil do que parece! Separe o CPF e RG (ou certidão de nascimento) da criança. Você, como responsável legal, também precisará dos seus documentos. O processo pode ser feito online ou presencialmente na instituição de sua preferência. Algumas corretoras oferecem plataformas simplificadas para isso.

Novidades para 2026

Fique atento às mudanças! A partir de 2026, o VGBL terá isenção de IOF para valores de até R$ 600 mil por CPF. Isso representa uma economia significativa, especialmente para quem acumula patrimônio em planos VGBL.

Entendendo as Taxas de Previdência

Existem algumas taxas que você precisa ficar de olho. A taxa de carregamento é cobrada sobre cada aporte. Muitos planos modernos já oferecem taxa zero nesse quesito, o que é uma ótima notícia!

A outra é a taxa de administração, que incide anualmente sobre o patrimônio total. É importante comparar essa taxa entre as instituições, pois ela impacta diretamente o rendimento final do seu investimento.

Instituições Financeiras e Planos Específicos

Diversos bancos e seguradoras oferecem planos de previdência para crianças. Destaque para opções como o Brasilprev Júnior, da Brasilprev (ligada ao Banco do Brasil), os planos da Caixa, Itaú e Bradesco. Cada um tem suas particularidades, taxas e condições. Pesquise e compare!

Vamos combinar, vale a pena dedicar um tempo para encontrar a instituição que mais se alinha com seu perfil.

A Importância dos Aportes Regulares

Consistência é a chave. Começar com R$ 100,00 mensais já faz diferença. O importante é criar o hábito. Com o tempo, você pode ajustar o valor conforme sua realidade financeira. O poder dos juros compostos é subestimado, e a regularidade potencializa esse efeito.

Simulação de Investimento para o Futuro

Imagine seu filho recebendo o fruto desse planejamento lá na frente! Uma simulação pode te dar uma ideia clara do potencial de crescimento. Muitas instituições financeiras oferecem simuladores em seus sites. Use essa ferramenta para visualizar o impacto dos seus aportes e o tempo de investimento no valor final.

Dicas Extras

- Acompanhe os Rendimentos: Verifique periodicamente o desempenho do plano. Isso permite ajustar a estratégia, se necessário.

- Entenda as Taxas: Fique atento às taxas de administração e carregamento. Muitas vezes, planos modernos oferecem taxa zero de carregamento.

- Considere o Perfil do Investidor: Escolha um plano que se alinhe com o perfil de risco da família e os objetivos de longo prazo para a criança.

- Planeje os Resgates: Pense em como e quando o dinheiro será utilizado. Isso influencia a escolha entre PGBL e VGBL e a tabela tributária.

Dúvidas Frequentes

Qual a documentação necessária para abrir um plano de previdência para meu filho?

Geralmente, você precisará do CPF e RG da criança. Se ela ainda não tiver documentos próprios, a certidão de nascimento pode ser usada. O responsável legal também precisará apresentar seus documentos.

Posso começar a investir com pouco dinheiro?

Sim, é totalmente possível. Algumas instituições permitem aportes iniciais de R$ 100,00 mensais, como a Brasilprev. Isso torna o plano de previdência para menores acessível para muitas famílias.

Como funciona a tributação na previdência infantil?

Existem duas tabelas: a progressiva, que pode ser vantajosa para resgates menores e frequentes, e a regressiva, onde a alíquota diminui com o tempo, chegando a 10% após 10 anos. A escolha depende do seu planejamento e de quando você pretende resgatar os valores. É importante entender a diferença entre PGBL e VGBL: Qual a melhor opção para seu filho? para otimizar isso.

Conclusão

Investir em previdência infantil é um ato de amor e responsabilidade. Ao começar cedo, você garante que seu filho terá um futuro financeiro mais tranquilo e com mais oportunidades. Lembre-se que a disciplina nos aportes e o acompanhamento dos rendimentos são cruciais. Reflita sobre como escolher a melhor corretora para previdência infantil e explore os benefícios fiscais da previdência privada para menores. Assim, você constrói um patrimônio sólido que fará toda a diferença.