Você busca saber como investir em LCA Letra de Crédito do Agronegócio e se livrar da confusão que muitos sentem? Muita gente acha que investir em renda fixa é complicado e que as opções são limitadas. Pois é, mas a verdade é que existem ferramentas poderosas e acessíveis, como a LCA, que podem turbinar seus ganhos com segurança. Neste guia, eu vou te mostrar o caminho para investir em LCA sem mistérios e fazer seu dinheiro render de verdade em 2026.

Mas afinal, como investir em LCA Letra de Crédito do Agronegócio para ver seu dinheiro crescer com segurança em 2026?

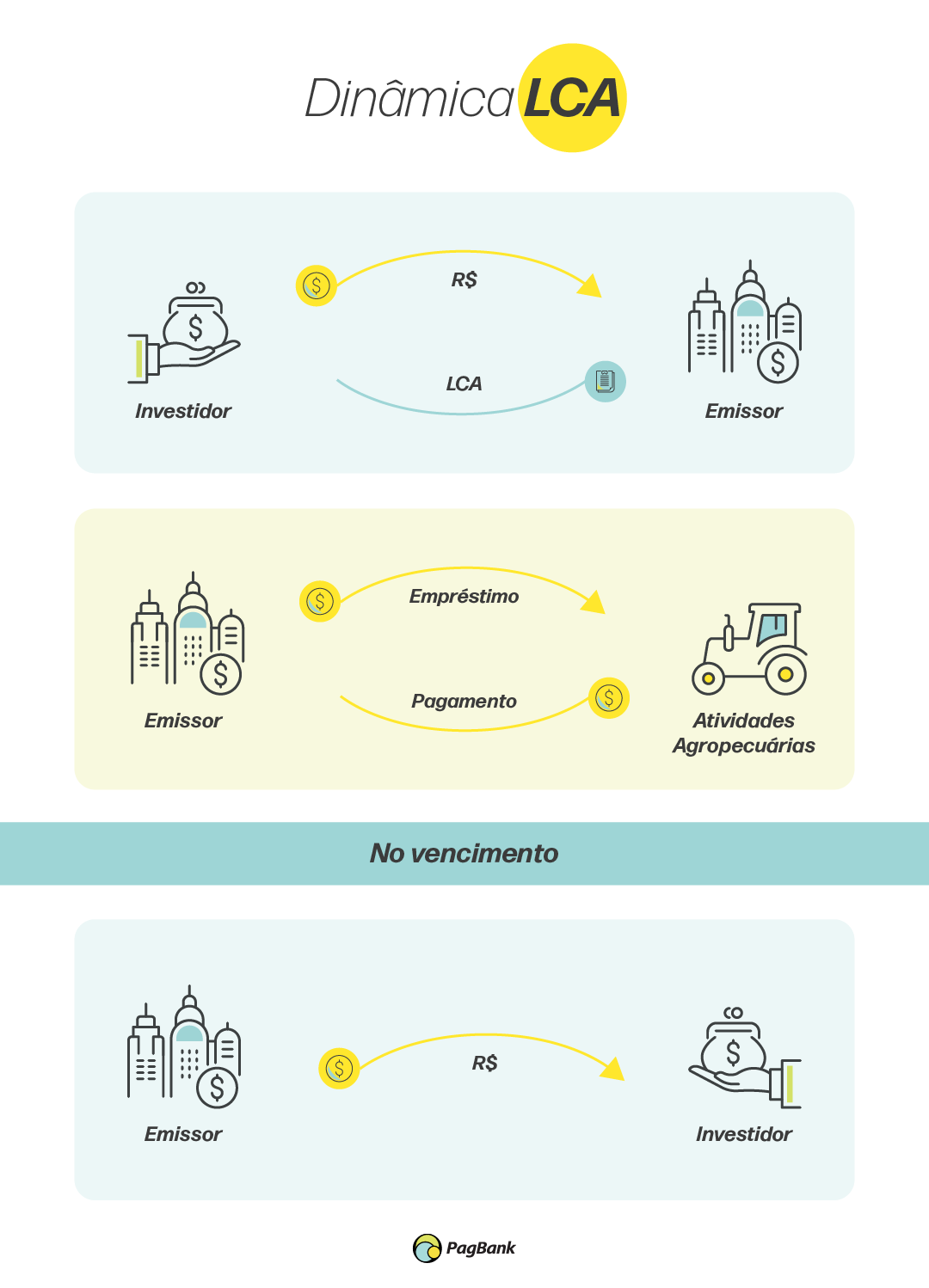

A Letra de Crédito do Agronegócio (LCA) é um título de renda fixa emitido por bancos para financiar o setor agropecuário.

Pense nela como um empréstimo que você faz para o banco, que por sua vez usa esse dinheiro para apoiar o agronegócio brasileiro.

O grande atrativo é que os rendimentos da LCA são isentos de Imposto de Renda para pessoas físicas.

Isso significa que o valor bruto que você vê render é, na verdade, o valor líquido que vai para o seu bolso.

Outro ponto forte é a segurança. Suas aplicações em LCA contam com a proteção do Fundo Garantidor de Créditos (FGC).

Isso te dá uma tranquilidade extra, sabendo que seu dinheiro está resguardado até um certo limite.

“A LCA é um investimento de renda fixa com isenção de Imposto de Renda para pessoas físicas e isenção de IOF, garantida pelo Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição.”

O que é e para que serve a Letra de Crédito do Agronegócio (LCA)?

A Letra de Crédito do Agronegócio, ou LCA, é um título de renda fixa que se destaca por ser uma excelente opção para quem busca segurança e isenção de Imposto de Renda (IR) sobre os rendimentos. Ela funciona como um empréstimo que você faz para instituições financeiras, que por sua vez, direcionam esses recursos para o financiamento do setor agropecuário brasileiro. É uma forma de você participar ativamente do crescimento de um dos pilares da nossa economia, ao mesmo tempo em que protege seu patrimônio.

Pois é, o mecanismo é simples: ao investir em LCA, você se torna um credor. O dinheiro aplicado é utilizado por bancos para conceder crédito a produtores rurais e cooperativas. Em troca, você recebe seu investimento de volta acrescido de juros, com regras claras de rentabilidade e prazo. Fica tranquila, a legislação brasileira foi pensada para dar robustez a esse tipo de operação.

Para o investidor, a grande sacada da LCA é a isenção fiscal. Diferentemente de outros investimentos de renda fixa, o lucro obtido com a LCA não entra na sua declaração anual de Imposto de Renda. Isso significa que o rendimento líquido é, de fato, o rendimento bruto, potencializando seus ganhos ao longo do tempo. Vamos combinar, essa é uma vantagem que faz toda a diferença no acumulado.

| Característica | Detalhe |

|---|---|

| O que é | Título de renda fixa lastreado em créditos do agronegócio. |

| Para quem? | Investidores que buscam segurança, isenção de IR e rentabilidade atrativa. |

| Como funciona? | Você empresta dinheiro ao banco, que o repassa ao setor agro. |

| Vantagem Principal | Isenção de Imposto de Renda sobre os rendimentos. |

| Segurança | Garantido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil. |

| Registro | Operação registrada na B3. |

Passo a Passo para Investir em LCA

Começar a investir em LCA é mais direto do que parece. O primeiro passo é verificar se você já possui conta em um banco que ofereça esse tipo de investimento. Grandes instituições como o Banco do Brasil, Itaú e Santander disponibilizam a LCA em suas plataformas. Caso contrário, a abertura de conta é o caminho natural.

Alternativamente, você pode optar por uma corretora de valores. Muitas corretoras oferecem acesso a uma gama maior de produtos de renda fixa, incluindo LCAs de diferentes emissores. O processo de abertura de conta em corretora costuma ser rápido e totalmente digital. Após ter sua conta ativa, basta acessar a área de investimentos, buscar pela opção de Renda Fixa e localizar as LCAs disponíveis.

Com a conta aberta e o dinheiro disponível, o próximo passo é escolher a LCA que melhor se alinha aos seus objetivos. Analise a rentabilidade oferecida, o prazo de vencimento e o período de carência. Uma vez decidido, basta formalizar a aplicação. A liquidação financeira e o registro da operação na B3 ocorrem de forma automatizada após a confirmação da sua ordem.

Vantagens Principais da LCA

A isenção de Imposto de Renda sobre os rendimentos é, sem dúvida, o grande atrativo da LCA. Isso significa que todo o lucro gerado pela aplicação fica com você, sem a incidência da alíquota regressiva típica da renda fixa. Imagine o impacto disso no seu patrimônio a longo prazo! Essa característica a torna especialmente vantajosa quando comparada a outros títulos que sofrem tributação.

Além da vantagem fiscal, a LCA oferece um nível elevado de segurança. Ela conta com a proteção do Fundo Garantidor de Créditos (FGC), que cobre o investidor em até R$ 250 mil por CPF e por instituição financeira em caso de quebra do emissor. Essa garantia traz uma tranquilidade extra para o seu investimento, sabendo que seu dinheiro está amparado.

Outro ponto forte é a sua ligação direta com o agronegócio. Ao investir em LCA, você está, na prática, fomentando o desenvolvimento de um setor vital para a economia brasileira. Isso confere um propósito adicional ao seu investimento, alinhando seus objetivos financeiros com o crescimento e a sustentabilidade do campo.

O que observar antes de investir em LCA

Antes de dar o play na sua aplicação em LCA, é fundamental analisar alguns pontos cruciais. Um deles é o emissor do título. Embora o FGC ofereça uma camada de proteção, é sempre prudente avaliar a solidez da instituição financeira que está emitindo a letra de crédito. Bancos maiores e com boa reputação tendem a ser escolhas mais seguras.

O prazo de carência é outro fator determinante. Muitas LCAs possuem um período inicial durante o qual você não pode resgatar o dinheiro aplicado. Entender esse prazo é vital para garantir que você não precisará do valor investido antes do vencimento ou do fim da carência. Se você tem objetivos de curto prazo, pode ser necessário buscar outras opções ou LCAs com carências menores.

Por fim, a liquidez após o período de carência. Algumas LCAs oferecem liquidez diária após o prazo inicial, enquanto outras só permitem o resgate no vencimento. Certifique-se de que a liquidez oferecida atende às suas necessidades. Saber exatamente quando e como você poderá acessar seu dinheiro é tão importante quanto a rentabilidade.

Tipos de Rentabilidade da LCA

A rentabilidade da LCA pode se apresentar de diferentes formas, adaptando-se a diversos perfis de investidores. A modalidade mais comum é a pós-fixada, que geralmente está atrelada a um percentual do Certificado de Depósito Interbancário (CDI). Isso significa que seu rendimento acompanhará as variações da taxa básica de juros da economia, oferecendo uma boa performance em cenários de alta da Selic.

Existe também a LCA prefixada. Nesse caso, você sabe exatamente qual será a taxa de retorno do seu investimento no momento da aplicação. Essa opção é interessante quando você acredita que as taxas de juros tendem a cair, pois você trava um retorno mais elevado. Contudo, é importante lembrar que, se os juros subirem, você pode ficar com um rendimento abaixo do mercado.

Por último, temos a LCA híbrida. Ela combina uma taxa fixa com um índice de inflação, como o IPCA (Índice de Preços ao Consumidor Amplo). Essa modalidade protege seu poder de compra, garantindo um ganho real acima da inflação, além de um retorno adicional fixo. É uma escolha sólida para quem busca proteção contra a alta de preços no longo prazo.

Segurança e Garantias da LCA

A segurança é um dos pilares que sustentam o investimento em LCA. O principal mecanismo de proteção é o Fundo Garantidor de Créditos (FGC). Essa entidade, mantida pelas próprias instituições financeiras, assegura o seu capital em caso de intervenção, liquidação ou falência do banco emissor da LCA. O limite de cobertura é de R$ 250 mil por CPF e por conglomerado financeiro.

É importante entender que essa garantia cobre o valor principal investido mais os juros acumulados até a data do evento. Portanto, mesmo que a instituição financeira enfrente problemas, seu dinheiro, dentro do limite estabelecido, está resguardado. Essa é uma tranquilidade significativa para quem busca segurança do FGC em investimentos.

Além da proteção do FGC, a própria natureza da LCA, lastreada em créditos do agronegócio, confere uma segurança intrínseca. Os créditos que lastreiam a operação são ativos reais do setor produtivo, o que confere robustez ao ativo. A operação também é devidamente registrada na B3, o que garante transparência e rastreabilidade.

Carência e Liquidez da LCA

Ao considerar um investimento em LCA, é crucial entender os conceitos de carência e liquidez. A carência é o período inicial, contado a partir da data da aplicação, durante o qual o investidor não pode resgatar os recursos. Na prática, seu dinheiro ficará ‘preso’ por um tempo determinado. Geralmente, o prazo mínimo de carência para LCAs é de 90 dias, mas pode variar bastante entre os emissores e os tipos de título.

A liquidez, por sua vez, refere-se à facilidade e rapidez com que você pode converter seu investimento em dinheiro. Após o período de carência, algumas LCAs oferecem liquidez diária, o que significa que você pode solicitar o resgate a qualquer momento e o dinheiro estará disponível em poucos dias úteis. Outras LCAs, no entanto, só permitem o resgate integral no vencimento do título.

Para o investidor, a escolha entre opções com maior ou menor liquidez deve estar alinhada ao seu planejamento financeiro. Se você tem uma reserva de emergência ou objetivos de curto prazo, priorize LCAs com liquidez diária após a carência. Para objetivos de longo prazo, onde o dinheiro não será necessário no curto ou médio prazo, prazos de vencimento mais longos e com liquidez apenas no vencimento podem oferecer rentabilidades mais atrativas.

Investimento Mínimo e Acessibilidade da LCA

Uma das grandes novidades que democratizaram o acesso à LCA é a redução significativa do investimento mínimo. Se antes era preciso um capital considerável para investir em títulos de renda fixa mais protegidos, hoje isso mudou. Instituições como o Banco Inter, por exemplo, permitem aplicações em LCA a partir de R$ 100,00. Isso torna a LCA acessível para um público muito mais amplo.

Essa acessibilidade é um divisor de águas. Agora, quem está começando a construir seu patrimônio ou quem deseja diversificar seus investimentos com segurança e isenção fiscal pode fazê-lo sem a necessidade de grandes aportes iniciais. É uma oportunidade real de fazer seu dinheiro trabalhar para você, mesmo com valores menores.

A facilidade de acesso também se reflete nos canais de investimento. Como mencionei, bancos e corretoras oferecem plataformas digitais intuitivas onde você pode simular, comparar e aplicar em LCAs com poucos cliques. A tecnologia simplificou o processo, tornando o investimento em LCA uma tarefa descomplicada para a maioria das pessoas.

Onde Investir em LCA: Bancos e Corretoras

A decisão de onde investir em LCA passa pela escolha entre bancos tradicionais e corretoras de valores. Os grandes bancos, como Banco do Brasil, Itaú e Santander, oferecem a LCA diretamente em suas agências e plataformas digitais. Se você já é cliente e se sente confortável com o seu banco, essa pode ser uma opção conveniente.

Por outro lado, as corretoras de valores costumam apresentar um leque mais diversificado de LCAs, muitas vezes com taxas de rentabilidade mais competitivas, pois elas buscam os melhores produtos do mercado para oferecer aos seus clientes. Além disso, a abertura de conta em corretora é geralmente mais ágil e o processo de investimento centralizado, permitindo que você acesse produtos de diversos emissores e instituições em um único lugar.

Independentemente da sua escolha, o importante é que a instituição seja autorizada pelo Banco Central e que ofereça as garantias necessárias, como o registro na B3 e a cobertura do FGC. Pesquise, compare as opções e opte pela plataforma que melhor atende às suas necessidades e ao seu perfil de investidor.

Vale a Pena Investir em LCA em 2026?

Vamos combinar: a LCA se consolidou como um dos produtos de renda fixa agro mais interessantes do mercado, especialmente para quem busca uma combinação poderosa de segurança e rentabilidade com isenção fiscal. Em 2026, com o cenário econômico ainda apresentando oportunidades e desafios, a LCA continua sendo uma aposta inteligente para diversificar seu portfólio.

A isenção de IR é um diferencial que você não encontra em muitos outros investimentos de renda fixa. Isso, somado à proteção do FGC e à possibilidade de obter retornos atrativos, seja em modelos pós-fixados, prefixados ou híbridos, faz da LCA uma ferramenta valiosa para o crescimento do seu patrimônio. A aplicação financeira isenta de IR como a LCA é um achado.

Portanto, se você busca uma aplicação segura, com boa rentabilidade e que ainda contribui para um setor importante da economia, a LCA é, sim, uma excelente opção. A chave é sempre analisar as condições específicas de cada título e garantir que ele se encaixe perfeitamente nos seus objetivos financeiros e no seu horizonte de investimento. Fica tranquila, com a informação certa, você faz escolhas assertivas.

Dicas Extras

- Entenda os Custos: Verifique se há alguma taxa de administração ou custódia, embora a LCA geralmente seja isenta de impostos.

- Compare as Rentabilidades: Não se prenda apenas ao percentual inicial. Analise o CDI do período e a rentabilidade líquida após o prazo de carência.

- Diversifique: Considere a LCA como parte de uma carteira diversificada de renda fixa, equilibrando com outros ativos.

- Fique Atento ao Prazo: A carência mínima de 9 meses é comum. Planeje seus investimentos para não precisar do dinheiro antes desse período.

- Consulte um Especialista: Se tiver dúvidas sobre o perfil do seu investimento ou sobre a segurança do FGC em investimentos, converse com um assessor financeiro.

Dúvidas Frequentes

O que é a carência na LCA?

A carência é um período mínimo, geralmente de 9 meses, durante o qual você não pode resgatar seu dinheiro aplicado em LCA. Após esse prazo, o resgate é liberado conforme as condições do título.

A LCA é segura?

Sim, a aplicação em LCA conta com a proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição financeira. Isso confere uma boa segurança do FGC em investimentos como este.

Qual a diferença entre LCA e LCI?

Ambas são Letras de Crédito e isentas de Imposto de Renda para pessoa física. A principal diferença é que a LCA está atrelada ao setor do agronegócio, enquanto a LCI está ligada ao mercado imobiliário. A escolha entre investir em LCA Letra de Crédito do Agronegócio ou LCI depende do seu interesse em cada setor e das condições de mercado.

Rumo à Sua Próxima Aplicação

Investir em LCA pode ser um excelente caminho para quem busca rentabilidade com isenção de Imposto de Renda e a segurança que o FGC oferece. Analise as opções disponíveis, compare as rentabilidades pós-fixadas (% CDI), prefixadas e híbridas, e veja como a LCA se encaixa nos seus objetivos financeiros. Considere também explorar mais sobre a renda fixa agro e como ela contribui para o desenvolvimento do país. Ao entender os detalhes, você toma decisões mais conscientes para o seu patrimônio.