Descubra como fazer uma planilha de dívidas que realmente funciona para retomar o controle financeiro em 2026. Vamos combinar que o segredo está na estrutura certa.

Por que uma planilha de dívidas bem estruturada é seu primeiro passo para a liberdade financeira

A verdade é a seguinte: sem organização, você só está enxugando gelo.

Uma planilha eficiente transforma números abstratos em um mapa de ação concreto.

Ela mostra exatamente onde seu dinheiro está preso e como libertá-lo mais rápido.

Mas preste atenção: muitas pessoas erram na base, usando planilhas genéricas que não refletem a realidade brasileira.

Juros altos, parcelas intermináveis e vencimentos esquecidos viram uma bola de neve.

Seu objetivo aqui é criar uma ferramenta que funcione no dia a dia, com atualização rápida e decisões claras.

Aqui está o detalhe: essa planilha vai além do registro – ela se torna seu consultor financeiro pessoal.

Você vai priorizar pagamentos com inteligência, baseado em custo real e não apenas em valor nominal.

Pode confessar: quantas vezes você adiou uma dívida pequena e ela cresceu?

A planilha certa elimina essa armadilha, trazendo clareza imediata sobre seu panorama total.

Em Destaque 2026: Uma planilha de dívidas oferece visão clara de quanto se deve, para quem e qual o custo.

O Gancho (Introdução)

A vida anda apertada e você sente que o dinheiro some antes do fim do mês? As contas se acumulam e a sensação de controle parece cada vez mais distante?

Pode confessar, a gente sabe como é. Mas a verdade é que organizar suas dívidas não precisa ser um bicho de sete cabeças. Este guia é a sua receita para finalmente colocar as finanças nos eixos.

Ficha Técnica

| Tempo Estimado | 1 a 2 horas |

|---|---|

| Custo Estimado (R$) | R$ 0 (usando ferramentas gratuitas) |

| Nível de Dificuldade | Fácil |

Materiais Necessários

- Computador ou smartphone com acesso à internet

- Planilha eletrônica (Excel ou Google Sheets)

- Disciplina e vontade de mudar sua vida financeira

O Passo a Passo Definitivo

- Passo 1: Reúna Todas as Suas Dívidas

Pegue extratos, faturas de cartão, boletos. Liste tudo: empréstimos, financiamentos, crediários, o nome do amigo que você pegou dinheiro emprestado. Sim, até as pequenas contam!

- Passo 2: Crie as Colunas Essenciais

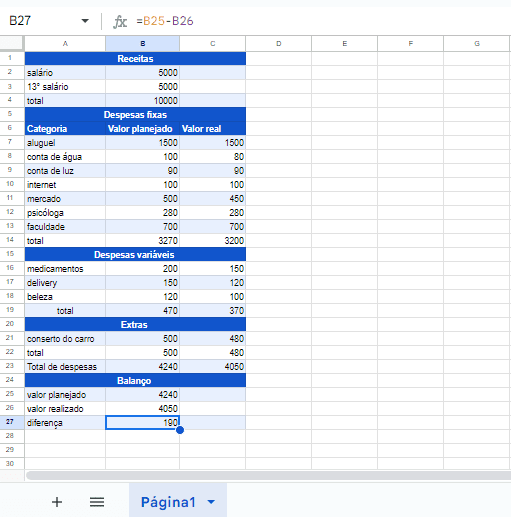

Abra sua planilha e crie as seguintes colunas: Credor, Valor Total Atual, Valor da Parcela, Parcelas Restantes, Taxa de Juros (%), Vencimento, Status.

Essas são as informações cruciais para entender cada débito.

- Passo 3: Preencha a Planilha com Detalhes

Agora, com calma, insira cada dívida que você listou. Seja o mais preciso possível com os valores e datas. Use a coluna Status para marcar se está ‘Em Dia’, ‘Atrasada’ ou ‘Negociada’.

- Passo 4: Priorize Pelos Juros Mais Altos

Olha só o pulo do gato: crie uma coluna extra chamada Estratégia. Aqui, você vai definir o que fazer com cada dívida. A regra de ouro é atacar primeiro as que têm a maior Taxa de Juros (%).

Isso evita que o juro coma seu dinheiro. Para saber mais sobre como o crédito funciona, consulte o Banco Central do Brasil.

- Passo 5: Calcule o Total e Use Formatação Condicional

Na parte de baixo da coluna ‘Valor Total Atual’, use a fórmula SOMA (ou SUM) para ter o total geral das suas dívidas. Na coluna ‘Vencimento’, aplique a formatação condicional para destacar as datas que estão chegando.

Assim, você visualiza rapidamente o que precisa de atenção imediata.

- Passo 6: Defina Sua Estratégia de Quitação

Na coluna Estratégia, decida: vai focar em quitar a de juros mais altos (método bola de neve reverso)? Ou vai começar pelas menores para ter vitórias rápidas (método bola de neve)?

O importante é ter um plano claro para cada item.

- Passo 7: Atualize Semanalmente

Este não é um documento para ficar guardado. Toda semana, revise sua planilha. Pague as contas, atualize os valores pagos, as parcelas restantes e os juros. Mantenha tudo fresquinho.

A consistência é o que traz resultado.

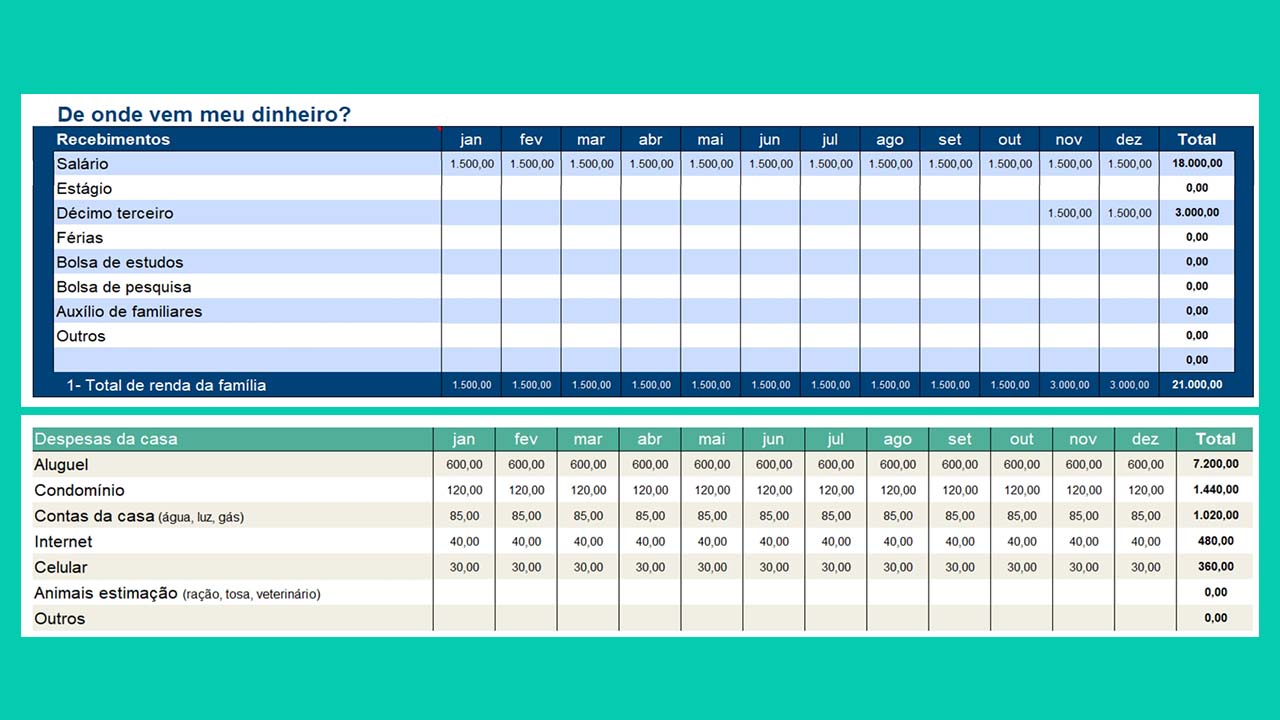

- Passo 8: Integre com Sua Planilha de Gastos

Se você já tem uma planilha de gastos, conecte-a! Veja como suas despesas impactam sua capacidade de pagar as dívidas. O objetivo é retomar o controle financeiro total.

Checklist de Sucesso

- Todas as suas dívidas estão listadas?

- As colunas essenciais foram preenchidas corretamente?

- Você sabe qual dívida atacar primeiro (a de maior juro)?

- A formatação condicional para vencimentos está ativa?

- Você se comprometeu a atualizar a planilha semanalmente?

Erros Comuns

O que fazer se der errado:

Dívidas esquecidas: Se descobrir uma nova dívida, adicione-a imediatamente à planilha e ajuste sua estratégia.

Juros acumulando: Se a dívida com juros altos está crescendo demais, procure renegociar. Consulte dicas para o consumidor no site do Banco Central.

Falta de motivação: Celebre cada dívida quitada! Use a coluna ‘Status’ para marcar as concluídas e veja seu progresso. Isso é poderoso!

Como Fazer uma Planilha de Dívidas: Passo a Passo para Iniciantes

Para quem está começando, o segredo é a simplicidade. Comece com as colunas básicas: Credor, Valor Total, Parcela, Vencimento e Juros. O importante é dar o primeiro passo e registrar tudo.

Organizar Dívidas na Planilha: Métodos e Categorias Essenciais

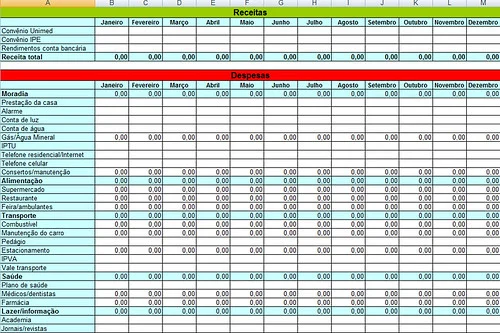

Além das colunas básicas, você pode adicionar categorias como ‘Moradia’, ‘Veículo’, ‘Estudo’. Isso ajuda a visualizar para onde o dinheiro está indo e a identificar onde cortar gastos para acelerar a quitação.

Controle Financeiro com Planilha de Dívidas: Estratégias Práticas

A planilha de dívidas é a sua bússola. Ao saber exatamente quanto deve e quanto paga de juros, você pode traçar estratégias como a ‘bola de neve’ (quitar as menores primeiro) ou a ‘bola de neve reverso’ (quitar as de juros mais altos primeiro), que economizam dinheiro a longo prazo.

Planilha de Gastos e Dívidas: Como Integrar para Melhor Gestão

Integrar sua planilha de gastos com a de dívidas permite uma visão 360º. Você vê o quanto entra, o quanto sai e o quanto está comprometido com dívidas. Assim, fica mais fácil ajustar o orçamento e direcionar recursos para quitar débitos mais rápido.

Quitação de Débitos Usando Planilha: Técnicas Eficazes

A planilha não quita a dívida por você, mas te mostra o caminho. Ao visualizar o impacto dos juros, você se motiva a fazer pagamentos extras ou a renegociar. O foco no custo (juros) é a técnica mais eficaz para economizar.

Gerenciamento de Passivos: Como a Planilha Pode Ajudar

Dívidas são passivos. Uma planilha bem organizada transforma o gerenciamento de passivos de um pesadelo em uma tarefa controlável. Você entende o peso de cada obrigação e planeja sua eliminação de forma estratégica.

Planilha de Dívidas para Pequenas Empresas: Dicas Específicas

Para empresas, a planilha de dívidas é ainda mais crítica. Adicione colunas como ‘CNPJ do Credor’, ‘Data de Vencimento do Boleto’, ‘Conta Contábil’. A organização aqui impacta diretamente o fluxo de caixa e a saúde financeira do negócio.

Modelo de Planilha de Dívidas: Download e Personalização

Encontrar um modelo pronto pode acelerar o processo. Procure por ‘modelo planilha de dívidas Excel’ ou ‘modelo planilha de dívidas Google Sheets’. Adapte as colunas e fórmulas à sua realidade. O importante é que ela funcione para você.

Dicas Extras: O Pulo do Gato Que Vai Acelerar Seu Controle

Quer um atalho? Essas dicas são o que separa uma planilha boa de uma ferramenta de guerra financeira.

Anote cada uma.

- Use a Regra dos 7 Dias: Atualize seus números toda segunda-feira. Leva 10 minutos e mantém o controle afiado.

- Crie uma Coluna ‘Estratégia’: Para cada dívida, defina: ‘Negociar’, ‘Quitar com FGTS’ ou ‘Aguardar promoção’. Isso tira a decisão da emoção.

- Formatação Condicional é Sua Aliada: No Excel ou Google Sheets, pinte de vermelho os vencimentos para os próximos 5 dias. O alerta visual é imbatível.

- Não Esqueça das Pequenas: A dívida de R$ 50,00 no cartão de farmácia conta. Inclua TUDO para o total ser real.

- Calcule o Custo Real: Use a fórmula =VALOR*(1+TAXA)^TEMPO para simular juros compostos. Ver o número crescer assusta e motiva.

- Tenha uma Aba ‘Conquistas’: Quando quitar uma linha, copie ela para lá. Ver a lista de vitórias crescer é a melhor recompensa.

Esses detalhes fazem toda a diferença na prática.

Perguntas Frequentes (FAQ): Tire Suas Dúvidas de Vez

Planilha de dívidas ou aplicativo, qual é melhor?

Para quem está começando e precisa de clareza total, a planilha vence. A resposta é: a planilha dá mais controle visual e flexibilidade para cálculos personalizados, como projeções de juros. Aplicativos são ótimos para automatizar entradas, mas podem esconder a lógica por trás dos números. Comece na planilha para entender o fluxo, depois avalie um app.

Como negociar dívidas usando a planilha?

Leve os dados impressos para a reunião. A dica é: sua planilha com credor, valor total e juros vira sua arma de negociação. Mostre ao gerente o montante exato e peça descontos em troca de quitação à vista. Bancos respeitam quem chega organizado.

Quantas vezes por semana devo atualizar?

Uma vez por semana é o ideal. A verdade é: mais que isso vira obsessão, menos vira descontrole. Reserve 10 minutos toda segunda para lançar pagamentos e ajustar prazos. A consistência semanal é o segredo para o hábito pegar.

Pronto Para Virar o Jogo?

Vamos combinar: até agora, seu dinheiro ditava as regras.

Mas isso acabou.

Você aprendeu a montar a estrutura, a priorizar pelo custo real e a usar truques de formatação que poucos conhecem. Sua visão sobre cada obrigação financeira nunca mais será a mesma.

Agora é com você.

O primeiro passo é simples e não pode esperar: abra o Excel ou o Google Sheets AGORA e crie a primeira coluna, ‘Credor’. Escreva o nome do primeiro banco ou loja. Isso coloca o processo em movimento.

Compartilhe essa dica com quem também precisa retomar as rédeas da vida financeira.

E me conta nos comentários: qual dívida você vai atacar primeiro na sua nova ferramenta?