Você busca saber como fazer um orçamento pessoal eficiente e sente que o dinheiro parece sumir no fim do mês? Pois é, essa frustração é comum. Muitas vezes, a falta de clareza sobre para onde seu dinheiro está indo impede você de alcançar seus objetivos, seja uma viagem, a casa própria ou simplesmente ter mais tranquilidade financeira. Neste post, eu vou te mostrar o caminho direto para organizar suas finanças, sem mistério, e te dar o controle de volta. Prepare-se para transformar sua relação com o dinheiro em 2026.

Por que um orçamento pessoal eficiente é o pilar para seus objetivos financeiros em 2026?

Vamos combinar, ter controle financeiro não é sobre se privar, é sobre tomar decisões inteligentes.

Um orçamento bem feito funciona como um mapa, guiando seu dinheiro para onde ele realmente importa.

Isso te dá clareza sobre seus gastos, identificando desperdícios que você nem percebia.

Com essa visão, você consegue planejar melhor suas metas, seja quitar dívidas ou investir.

Ele te empodera, tirando a ansiedade e trazendo segurança para o seu futuro.

“A Regra 50-30-20 é uma metodologia de divisão de renda para organizar o orçamento pessoal, destinando 50% para necessidades essenciais, 30% para desejos e 20% para o futuro (dívidas, reserva de emergência e investimentos).”

O que você vai precisar

- Um caderno ou bloco de notas (sim, o bom e velho papel e caneta ainda funcionam!)

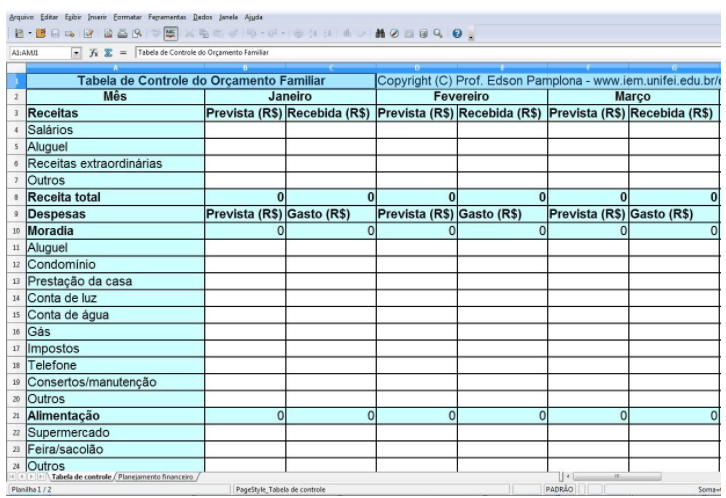

- Uma planilha eletrônica (Excel, Google Sheets) ou um aplicativo de controle financeiro. Recomendo dar uma olhada no Mobills, Organizze ou Minhas Economias.

- Disposição para encarar seus números de frente.

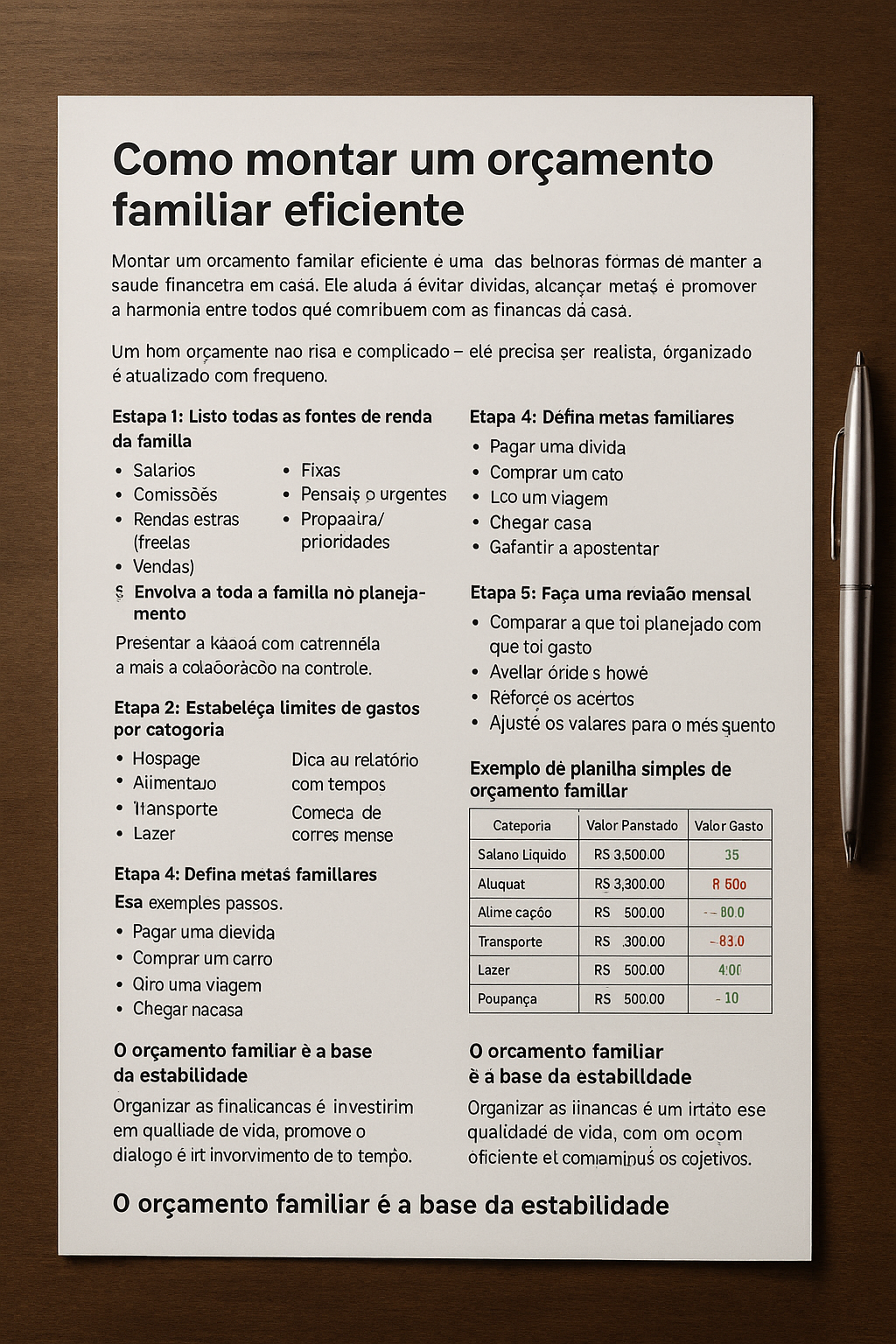

Passo a Passo: Como montar seu orçamento eficiente

Referência: www.organizze.com.br Mapeie sua Realidade Financeira

O primeiro passo é saber exatamente para onde seu dinheiro está indo. Pegue extratos bancários, faturas de cartão de crédito e recibos dos últimos dois ou três meses. Anote TUDO: desde o cafezinho diário até as contas fixas de casa. Isso vai te dar uma visão clara dos seus gastos atuais.

Referência: luz.vc Utilize uma Metodologia de Divisão

Agora que você sabe onde gasta, vamos organizar. Uma das formas mais eficazes é a regra 50-30-20. Ela divide sua renda líquida em três categorias principais. É um método prático e que funciona de verdade para a maioria das pessoas.

- 50% para Necessidades Essenciais: Aluguel ou prestação da casa, contas de água, luz, gás, alimentação básica, transporte para o trabalho, saúde (plano, remédios), educação. São os gastos que você não pode simplesmente cortar.

- 30% para Desejos e Estilo de Vida: Lazer (cinema, restaurantes, viagens curtas), hobbies, compras de roupas não essenciais, academia, assinaturas de streaming, presentes. Aquilo que te dá prazer, mas que você pode ajustar se precisar.

- 20% para Metas Financeiras e Futuro: Quitar dívidas, criar uma reserva de emergência, investir para aposentadoria, poupar para objetivos de médio ou longo prazo (carro, casa, curso). O futuro agradece esse cuidado!

Essa divisão te ajuda a ter controle e a entender onde pode otimizar.

Referência: queroficarbemrico.com.br Escolha sua Ferramenta de Controle

Com a metodologia definida, é hora de escolher a ferramenta. Planilhas são ótimas para quem gosta de personalizar e ter controle total. Os aplicativos, como os que mencionei (Mobills, Organizze, Minhas Economias), automatizam muita coisa, sincronizam com sua conta bancária e oferecem relatórios visuais. O importante é que seja fácil para VOCÊ usar e registrar tudo.

Referência: jornadaleve.com Dicas de Ouro para a Eficiência

Para o seu orçamento ser realmente eficiente, preste atenção nestes pontos:

- Seja realista: Não adianta criar um orçamento impossível de seguir. Comece com metas alcançáveis.

- Priorize o pagamento de dívidas com juros altos: Se você tem dívidas, como as do cartão de crédito, foque em quitá-las o quanto antes. Os juros corroem seu dinheiro. Fontes como o Serasa e o Blog Itaú dão ótimas dicas sobre isso.

- Crie uma reserva de emergência: Ter um dinheiro guardado para imprevistos (perda de emprego, problema de saúde) evita que você se endivide novamente. O Banco Central do Brasil reforça a importância de se planejar financeiramente.

- Diferencie necessidade de desejo: Essa é a chave para não cair em tentação. Pergunte-se:

Dicas Extras

- Revise sempre: Seu orçamento não é estático. A cada mês, ou sempre que houver uma mudança significativa na sua renda ou despesas, revise e ajuste.

- Automatize o que puder: Use a tecnologia a seu favor. Configure transferências automáticas para poupança ou investimentos.

- Fundo de emergência é prioridade: Antes de pensar em grandes investimentos, construa uma reserva para imprevistos. Isso evita que você se endivide em momentos de aperto.

- Diferencie desejo de necessidade: Na hora de gastar, pergunte-se se aquilo é realmente essencial ou apenas um desejo momentâneo.

Dúvidas Frequentes

O que fazer se eu gastar mais do que ganho?

Se você está gastando mais do que ganha, o primeiro passo é identificar para onde o dinheiro está indo. Use ferramentas para controle financeiro pessoal para rastrear seus gastos. Depois, corte despesas supérfluas e, se possível, busque aumentar sua renda. A Regra 50-30-20 pode ser um bom guia para começar a organizar finanças.

Preciso usar um aplicativo para fazer orçamento?

Não é obrigatório, mas aplicativos de controle financeiro como Mobills e Organizze facilitam muito o processo. Eles ajudam a visualizar seus gastos, categorizar despesas e acompanhar seu progresso de forma prática.

Como lidar com dívidas no orçamento?

Ao fazer um orçamento pessoal eficiente, liste todas as suas dívidas, com juros e prazos. Priorize o pagamento das que têm juros mais altos. Negocie com os credores para tentar obter melhores condições. A organização é a chave para sair do vermelho.

Conclusão

Organizar suas finanças com um orçamento pessoal eficiente é um processo contínuo, mas os resultados valem o esforço. Ao ter clareza sobre seus gastos e objetivos, você ganha controle sobre seu dinheiro e se aproxima da tranquilidade financeira. Explore como a Regra 50-30-20 pode transformar suas finanças e considere criar metas financeiras realistas e alcançá-las para manter a motivação.