Descobrir como evitar dívidas no cartão de crédito é essencial em 2026. Muitos sentem que a fatura vira um monstro impossível de controlar. Pois é, essa bola de neve pode surgir por falta de planejamento. Mas relaxa, porque neste guia eu vou te mostrar exatamente os passos para manter seu cartão sob controle e longe de juros abusivos.

Por que pagar o valor total da fatura do cartão é a chave para não se endividar?

Essa é a regra de ouro. Pagar apenas o mínimo ou o valor que cabe no bolso agora significa entrar no crédito rotativo.

E nele, os juros são altíssimos, talvez os maiores do mercado financeiro. Na prática, você paga juros sobre juros, e a dívida cresce rapidamente.

Ao quitar a fatura integralmente, você usa o cartão como um meio de pagamento, e não como um empréstimo caro. Simples assim.

“O limite do cartão de crédito deve ser tratado como um empréstimo de curto prazo a ser pago integralmente todo mês.”

O que você vai precisar

- Disciplina para seguir um plano.

- Acesso ao aplicativo do seu banco ou internet banking.

- Papel e caneta (ou um app de notas) para anotar seus gastos e metas.

- Conhecimento sobre sua própria renda e despesas mensais.

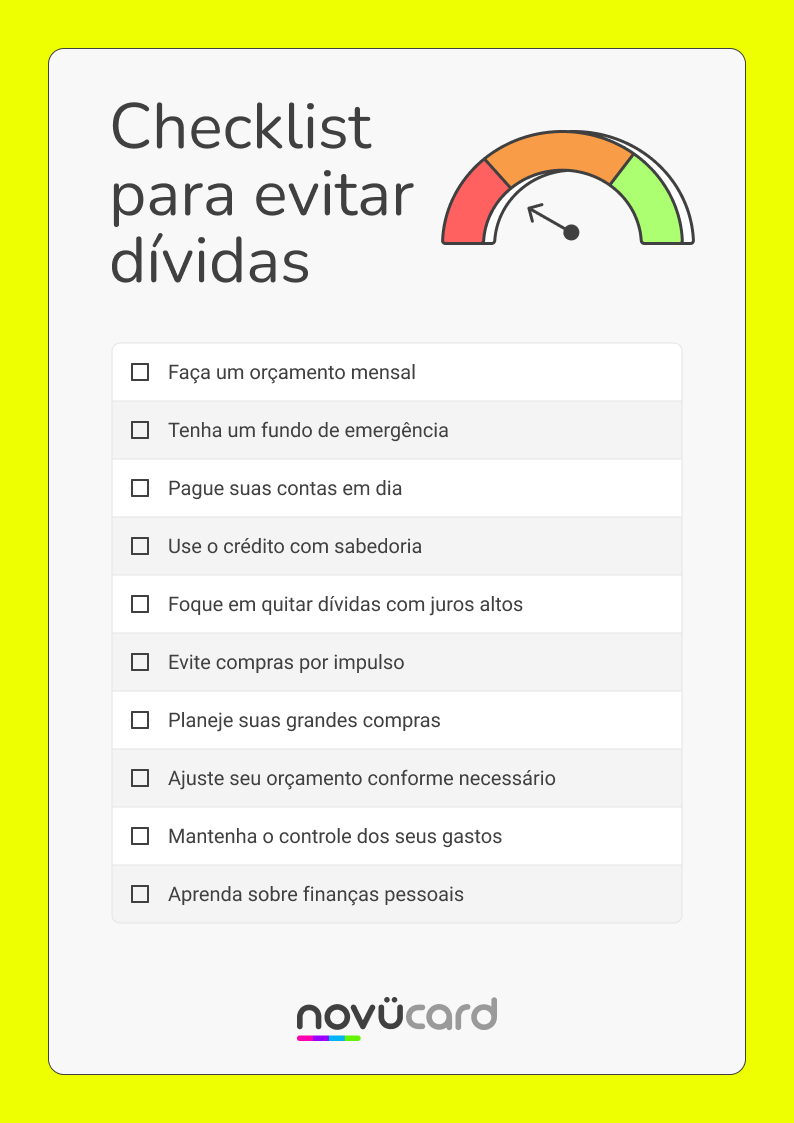

Passo a Passo: Como evitar dívidas no cartão de crédito

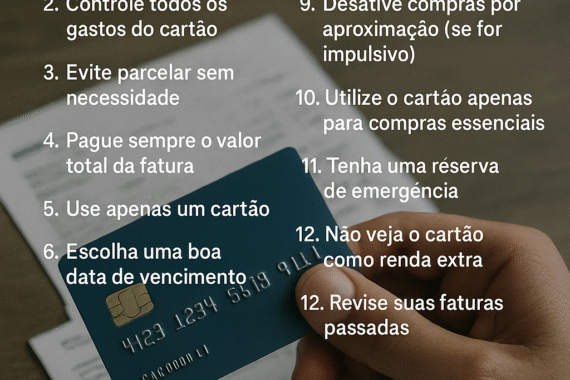

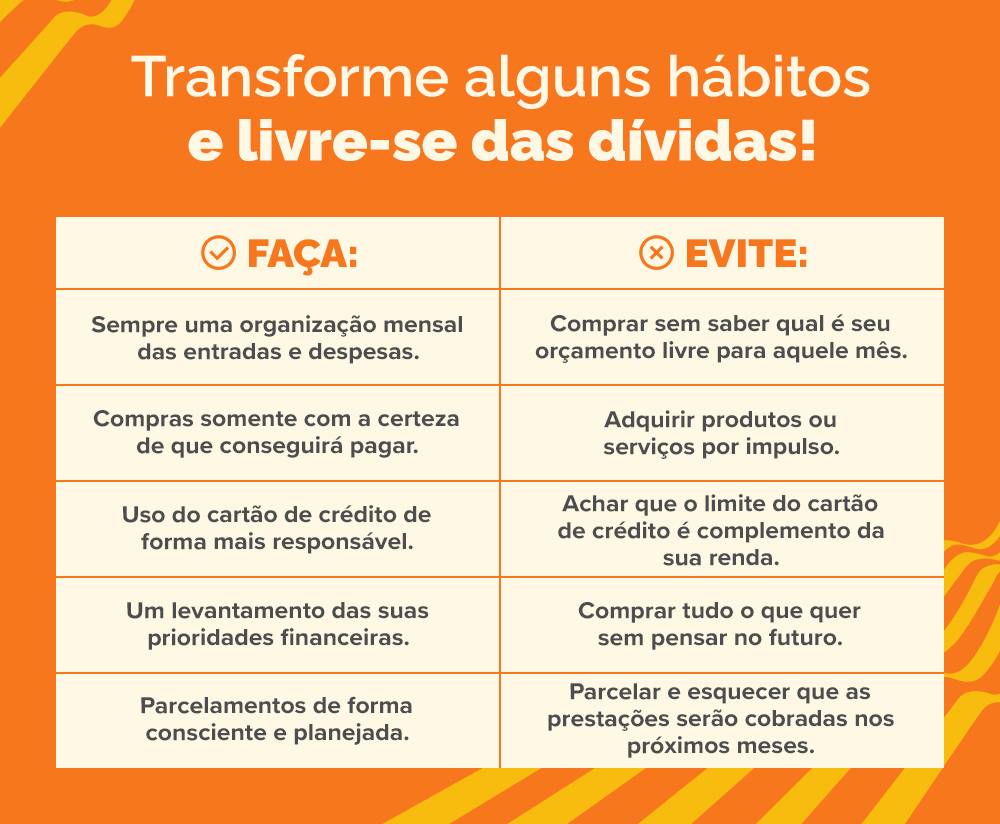

- Pague sempre o valor total da fatura: Esse é o segredo número um para não cair na armadilha dos juros. Quando você paga o mínimo ou entra no crédito rotativo, os juros são altíssimos. Pagar tudo evita essa cobrança e mantém seu nome limpo.

- Ajuste seu limite de crédito: Pense no limite como um teto. O ideal é que ele não ultrapasse 30% da sua renda mensal. Assim, você evita gastar mais do que pode. Se o seu limite está muito alto, entre em contato com o banco para reduzi-lo.

- Evite o parcelamento excessivo: Comprar algo parcelado pode parecer bom, mas quando são muitas parcelas de várias compras, vira uma bola de neve. Analise se realmente precisa parcelar e se as parcelas cabem no seu bolso todo mês. Prefira pagar à vista sempre que possível.

- Centralize seus gastos: Ter um ou dois cartões facilita muito o controle. Assim, você sabe exatamente quanto está gastando e onde. Acumular muitos cartões dificulta o acompanhamento e aumenta o risco de perder o controle.

- Use a regra 50-30-20: Essa regra é uma mão na roda para organizar seu orçamento. Destine 50% da sua renda para gastos essenciais (moradia, alimentação), 30% para desejos (lazer, compras não essenciais) e 20% para metas financeiras (pagar dívidas, poupar).

- Acompanhe seus gastos semanalmente: Não espere a fatura chegar para ver o estrago. Use o aplicativo do seu banco e revise seus gastos toda semana. Isso te ajuda a identificar para onde o dinheiro está indo e a fazer ajustes rápidos.

- Cuidado com compras por impulso: Antes de passar o cartão, pare e pense. Você realmente precisa disso agora? Pode esperar? Dá para conseguir um desconto se pagar à vista? Questionar essas coisas te salva de gastos desnecessários.

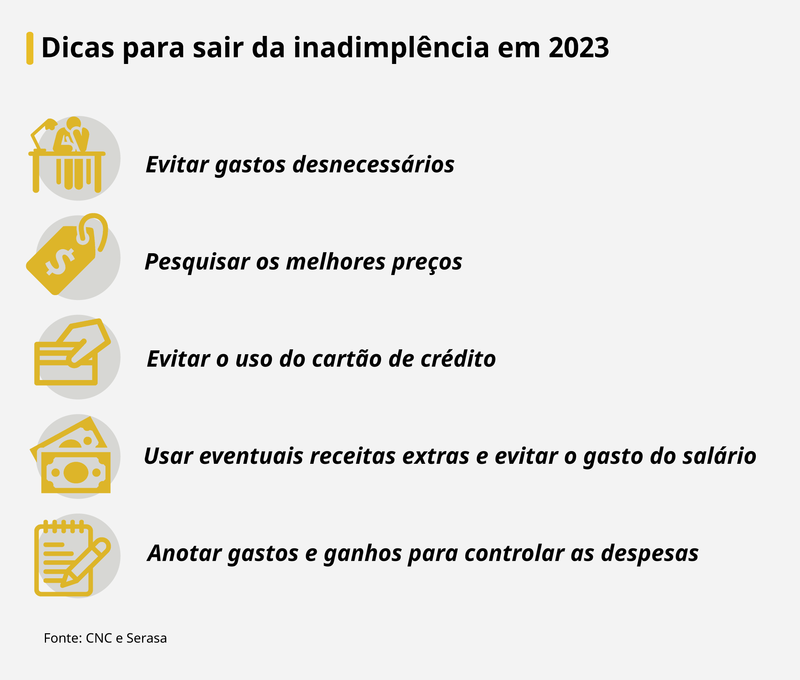

- Considere renegociar dívidas: Se você já está com dívidas no cartão, saiba que existem saídas. Instituições como PicPay e BTG Pactual oferecem canais para renegociar. Procure entender as condições e veja qual a melhor opção para você.

- Troque dívidas caras por baratas: Os juros do cartão de crédito são um dos mais altos do mercado. Se você tem dívidas acumuladas, vale a pena pesquisar opções de empréstimo com juros menores, como o consignado ou com garantia. Usar um empréstimo mais barato para quitar a dívida cara do cartão pode te economizar muito dinheiro.

Boas Práticas de Uso do Cartão de Crédito

Usar o cartão de crédito com responsabilidade é mais do que evitar dívidas; é sobre fazer dele um aliado financeiro. Pense nele como uma ferramenta que, se bem usada, traz benefícios e praticidade. Evite acumular compras que você não pode pagar no final do mês.

Estratégias de Planejamento Financeiro

Ter um planejamento financeiro claro é o alicerce para usar o cartão sem cair em roubadas. Conhecer sua renda e seus gastos é o primeiro passo. Ferramentas como a regra 50-30-20 ajudam a visualizar para onde o dinheiro está indo e a priorizar o que realmente importa.

Como Lidar com Dívidas Existentes no Cartão

Se a dívida já se instalou, o importante é não se desesperar. O primeiro passo é encarar a situação e buscar ajuda. Renegociar com as instituições financeiras é fundamental. Às vezes, um empréstimo com juros mais baixos pode ser a solução para se livrar das dívidas de cartão com juros altíssimos.

A Importância de Pagar o Valor Total da Fatura

Pagar o valor total da fatura é, sem dúvida, a atitude mais inteligente que você pode tomar. Isso te livra dos juros do crédito rotativo, que são verdadeiros vilões financeiros. É a forma mais segura de usar o crédito sem pagar a mais por isso.

Ajustando o Limite do Cartão ao Seu Orçamento

Seu limite de crédito deve refletir sua capacidade de pagamento, não o contrário. Limitar o uso a até 30% da sua renda mensal é uma estratégia eficaz para não gastar além do que pode. Se o limite atual é uma tentação, não hesite em pedir a redução ao banco.

Os Riscos do Parcelamento Excessivo

O parcelamento pode ser uma conveniência, mas o uso exagerado leva a um emaranhado de pagamentos mensais. Analise cada parcela como se fosse uma compra nova e veja se o impacto no seu orçamento é sustentável a longo prazo. Muitas parcelas podem comprometer seu orçamento futuro.

Centralizando Gastos para Melhor Controle

Concentrar seus gastos em um ou dois cartões facilita o acompanhamento. Você tem uma visão mais clara de seus gastos totais e evita a confusão de múltiplas faturas e datas de vencimento. Isso simplifica a gestão financeira.

Dicas para Evitar Compras por Impulso

Compras por impulso são armadilhas financeiras. Antes de comprar, pergunte-se: “Eu realmente preciso disso agora?”. A reflexão pode evitar gastos desnecessários e te poupar de futuras dores de cabeça com a fatura. Considerar o pagamento à vista também pode gerar descontos e te fazer economizar.

Dicas Extras

- Automatize pagamentos: Configure o débito automático para o valor total da fatura. Isso evita esquecimentos e a incidência de juros rotativos.

- Revise limites: Verifique se seu limite de crédito está adequado à sua renda. Um limite muito alto pode incentivar gastos desnecessários.

- Crie um ‘colchão’ de emergência: Ter uma reserva financeira ajuda a cobrir imprevistos sem precisar recorrer ao cartão de crédito.

- Use o cartão para benefícios: Aproveite programas de milhas ou cashback, mas sempre com planejamento e sem gastar mais por isso.

- Analise o extrato: Crie o hábito de conferir o extrato do cartão com frequência, idealmente toda semana, para identificar gastos e evitar surpresas.

Dúvidas Frequentes

O que é o crédito rotativo e como ele funciona?

O crédito rotativo é o financiamento automático que ocorre quando você paga um valor menor que o total da fatura do cartão. Os juros cobrados são altos, por isso, o ideal é sempre quitar o valor integral para evitar dívidas no cartão de crédito.

Como evitar compras por impulso no cartão?

Para evitar compras por impulso com cartão, pratique o planejamento financeiro. Antes de comprar, pergunte-se se o item é realmente necessário e se você pode pagar à vista. Se não for essencial, espere alguns dias para pensar.

O que fazer se já estou com dívidas no cartão?

Se você já está com dívidas, o primeiro passo é não entrar em pânico. Busque entender o tamanho da sua dívida e procure opções de renegociação. Instituições como PicPay e BTG Pactual podem oferecer caminhos. Considere também empréstimos com juros menores para quitar o cartão.

O Caminho para um Uso Consciente

Evitar dívidas no cartão de crédito é uma jornada que exige disciplina e informação. Ao aplicar as estratégias que compartilhamos, você estará mais preparado para gerenciar seu limite de crédito e fugir dos juros rotativos. Lembre-se que um bom planejamento financeiro com cartão é a chave para usá-lo a seu favor. Explore também como não ter dívidas no cartão de crédito e a importância de controlar gastos impulsivos.