Quer saber como investir em Tesouro IPCA+ e proteger seu dinheiro da inflação? Muita gente acha complicado, mas é mais simples do que parece. Este post vai te mostrar o caminho prático para fazer seu dinheiro render de verdade. Vamos lá!

Tesouro IPCA+: Seu Coringa Contra a Inflação para um Futuro Tranquilo

O Tesouro IPCA+ é um título público que funciona como um escudo para o seu dinheiro. Ele paga a inflação (IPCA) mais uma taxa de juros fixa. Isso significa que seu poder de compra sempre será preservado, e você ainda ganha um extra. É uma forma inteligente de proteger seu patrimônio contra a alta dos preços.

Investir nele é direto. Você compra o título e o mantém até o vencimento para garantir a rentabilidade contratada. Ele é ideal para objetivos de longo prazo, como aposentadoria ou a compra de um imóvel. Com o Tesouro IPCA+, você constrói um futuro mais seguro e tranquilo, sem perder seu dinheiro para a inflação.

Confira este vídeo relacionado para mais detalhes:

Desvendando o Tesouro IPCA+: Um Guia Prático para Você Começar

O Que Exatamente é o Tesouro IPCA+? Entenda a Proteção do Seu Dinheiro

Vamos falar de um investimento que protege seu dinheiro da inflação. Estou falando do Tesouro IPCA+. Pensa assim: o IPCA é o índice oficial que mede a inflação aqui no Brasil. Quando você investe nesse título, o seu dinheiro rende acima da inflação. Ou seja, seu poder de compra não diminui com o tempo. Isso é fundamental pra quem quer ver o patrimônio crescer de verdade.

O Tesouro IPCA+ tem uma característica importante: ele paga juros semestrais e o valor principal no vencimento, ou uma taxa de juros definida no momento da compra mais a variação do IPCA. Essa combinação garante que você sempre sairá ganhando, não importa o cenário econômico. É uma forma inteligente de proteger seu dinheiro de perdas. Você também pode escolher o vencimento que melhor se encaixa nos seus objetivos.

Entender como investir em Tesouro IPCA+ é um passo grande para quem busca segurança e rentabilidade. Ele funciona como um colchão financeiro contra a alta dos preços. Uma coisa que eu aprendi é que, se você pensa em aposentadoria ou em objetivos de longo prazo, esse título pode ser um dos pilares da sua carteira.

Dica Prática: Para objetivos de longo prazo, como aposentadoria, procure prazos de vencimento mais longos do que cinco anos. Isso te dá mais tempo para o efeito da proteção contra a inflação trabalhar a seu favor.

Por Que o IPCA+ Vale a Pena? Os Benefícios Que Você Precisa Saber

Se você tá pensando em como investir em Tesouro IPCA+, uma coisa é certa: esse título tem um baita diferencial. Ele protege seu dinheiro da inflação. Pensa comigo: o IPCA é o índice oficial que mede a alta dos preços. Se o seu investimento rende mais que o IPCA, seu poder de compra não só se mantém, como aumenta. É como botar seu dinheiro pra trabalhar sem perder valor ao longo do tempo. Esse é o principal motivo pelo qual o IPCA+ vale a pena para quem busca segurança e um retorno real.

Além de proteger contra a inflação, o Tesouro IPCA+ paga uma taxa de juros fixa definida no momento da compra. Isso significa que, além de se resguardar da alta dos preços, você sabe exatamente quanto a mais seu dinheiro vai render em termos de juros reais. É uma combinação inteligente que te dá previsibilidade e segurança. Você evita surpresas desagradáveis com a desvalorização do seu patrimônio e ainda conta com um ganho adicional claro.

Investir em Tesouro IPCA+ é uma escolha sólida para quem busca construir patrimônio a longo prazo. Ele oferece a proteção contra a inflação que eu mencionei, garantindo que seu dinheiro não perca valor. E tem mais: a rentabilidade é composta pela variação do IPCA mais uma taxa de juros prefixada. Ou seja, seu dinheiro não só acompanha a alta dos preços, como também rende um plus. É um dos investimentos mais seguros que você pode ter no Brasil.

Dica Prática: Se você pretende resgatar o dinheiro antes do vencimento, lembre-se que o preço do título pode variar no mercado. Por isso, analise bem o cenário econômico antes de vender.

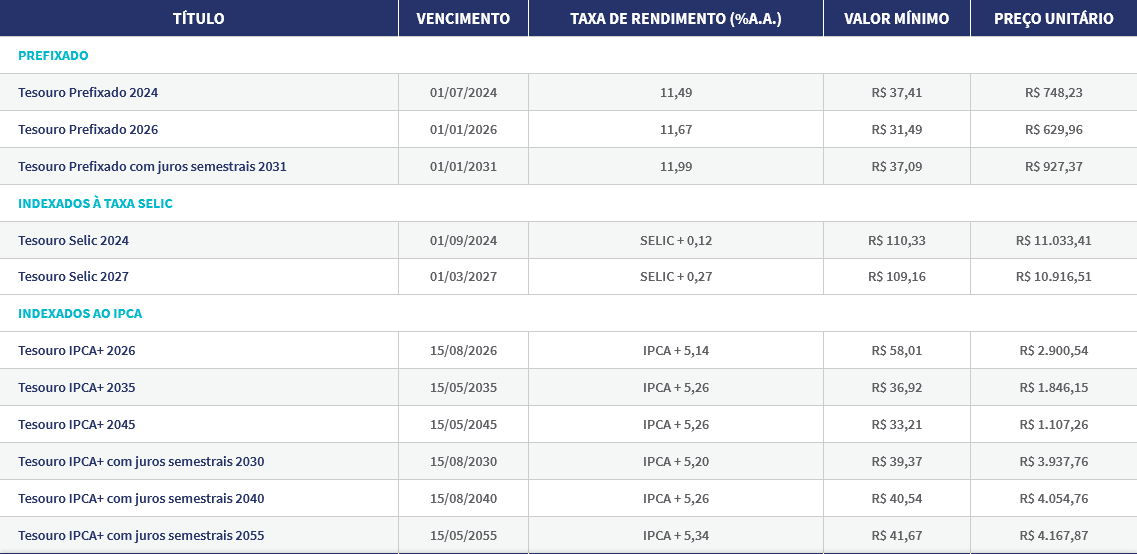

Tesouro IPCA+ vs. Tesouro Selic: Qual a Diferença Para Seus Objetivos?

Vamos falar de algo que faz toda a diferença pro seu dinheiro: o Tesouro IPCA+ e o Tesouro Selic. Muita gente me pergunta qual deles é o melhor. A verdade é que não existe “o melhor” genérico, existe o melhor pra *você* e pro *seu* objetivo.

O Tesouro Selic é aquele que acompanha a taxa básica de juros, a Selic. Ele é super seguro e rende todo dia. Pensa nele como um investimento pra quem quer ter liquidez, ou seja, poder resgatar o dinheiro quando precisar, sem perder muito. É ideal pra sua reserva de emergência, sabe? Aquele dinheiro que você pode precisar de um dia pro outro.

Agora, o Tesouro IPCA+ é um pouco diferente. Ele paga a inflação (medida pelo IPCA) mais uma taxa de juros fixa. Isso quer dizer que seu dinheiro não só rende acima da inflação, como você sabe exatamente quanto vai ganhar a mais em juros no final. Ele é bacana pra objetivos de médio e longo prazo, onde você pode deixar o dinheiro trabalhar sem precisar dele no dia a dia.

Pensa em metas como aposentadoria, comprar um imóvel daqui a alguns anos, ou a faculdade dos filhos. Com o Tesouro IPCA+, você garante que seu poder de compra não vai ser corroído pela alta dos preços e ainda ganha um extra. É pra quem quer ver o patrimônio crescer de forma consistente.

A principal diferença, então, tá no seu prazo e na sua necessidade de acesso ao dinheiro. Selic pra quem precisa de segurança e agilidade. IPCA+ pra quem tem planos mais longos e quer se proteger da inflação com um ganho real garantido.

Dica Prática: Se você quer saber como investir em Tesouro IPCA+ pensando em aposentadoria, lembre-se de olhar os vencimentos. Quanto mais longo o vencimento, maior a proteção contra a inflação, mas também maior a sensibilidade às oscilações do mercado se você precisar vender antes. Pra longo prazo, vale a pena!

Onde Acompanhar a Rentabilidade do Tesouro IPCA+ em Tempo Real

Você aplicou seu dinheiro no Tesouro IPCA+ e quer saber como ele está indo? Acompanhar a rentabilidade em tempo real é mais simples do que parece. Deixa eu te contar onde você consegue ver isso de um jeito fácil.

O lugar principal para você checar tudo é a plataforma do Tesouro Direto. Lá, com seu login e senha, você acessa sua conta e vê o desempenho dos seus títulos. Ele mostra quanto seu dinheiro rendeu até o momento, considerando a variação do IPCA e a taxa de juros contratada.

É bom ficar de olho, principalmente se você pensa em resgatar antes do vencimento. Lembre-se que o valor de resgate pode variar, tanto para cima quanto para baixo, dependendo das condições de mercado no dia. Por isso, o acompanhamento constante é seu aliado.

Dica Prática: Ative as notificações do aplicativo do Tesouro Direto ou do seu home broker. Assim, você recebe alertas sobre o desempenho e não precisa ficar checando toda hora.

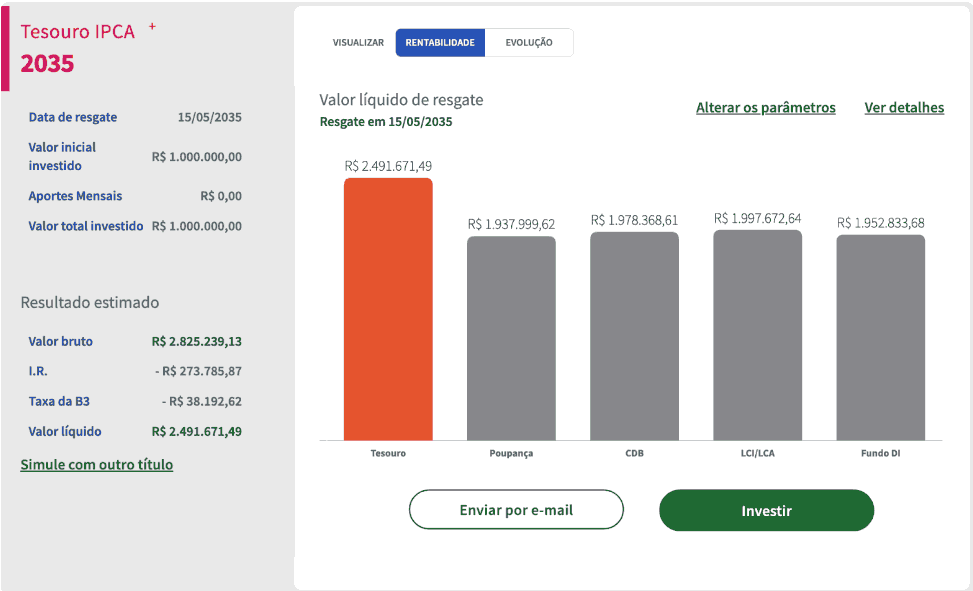

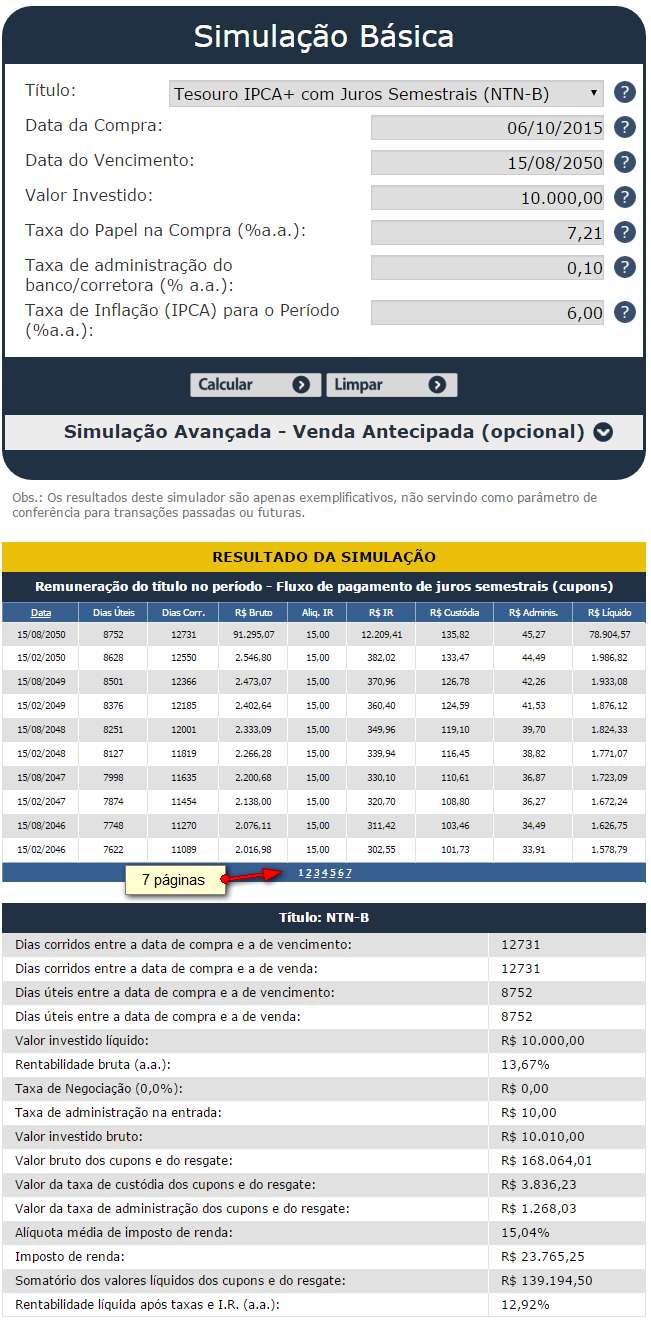

Como Calcular o Rendimento do Tesouro IPCA+ Para Suas Metas Financeiras

Você quer saber como calcular o rendimento do Tesouro IPCA+ para suas metas? Pois é, entender isso é fundamental para fazer seu dinheiro trabalhar a seu favor. Esse título te paga a inflação (IPCA) mais uma taxa fixa. A parte boa é que ele te protege contra o aumento dos preços e ainda te dá um ganho real. Vamos combinar, ter essa clareza faz toda a diferença na hora de planejar seu futuro.

Para calcular o rendimento, você precisa olhar para a taxa contratada quando comprou o título e para o prazo. Se você comprou um Tesouro IPCA+ com vencimento em 2035, por exemplo, ele tem um certo percentual de juro real ao ano. Pense assim: quanto maior a taxa fixa e mais longo o prazo, maior o seu potencial de ganho bruto. Mas atenção, o rendimento real é o que importa, ou seja, descontando o imposto de renda.

O cálculo exato pode variar um pouco, pois depende do imposto de renda regressivo que incide sobre o ganho, e da marcação a mercado se você vender antes do vencimento. Mas para ter uma ideia do seu rendimento anual, basta multiplicar seu investimento pela taxa fixa prometida. No site do Tesouro Direto, você encontra simuladores que te ajudam a ter uma projeção mais precisa, considerando a inflação e o prazo. Fica tranquilo, a plataforma é bem intuitiva.

Dica Prática: Para uma simulação mais fiel do rendimento líquido, lembre-se que o imposto de renda sobre os rendimentos é menor quanto mais tempo o dinheiro ficar aplicado (até 15% após 2 anos).

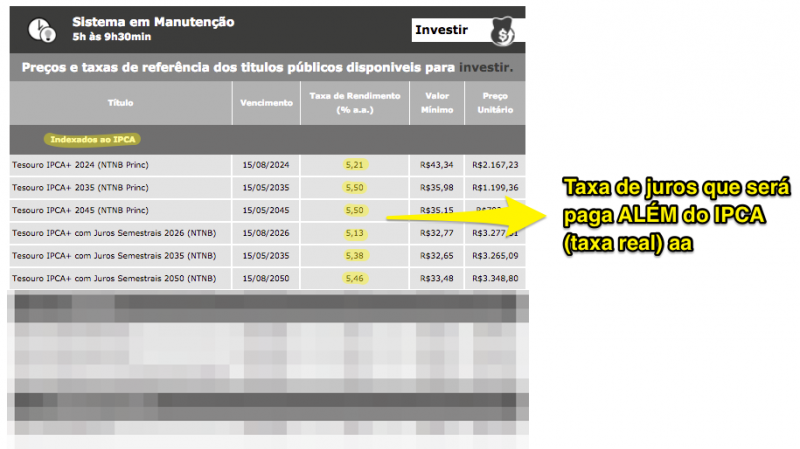

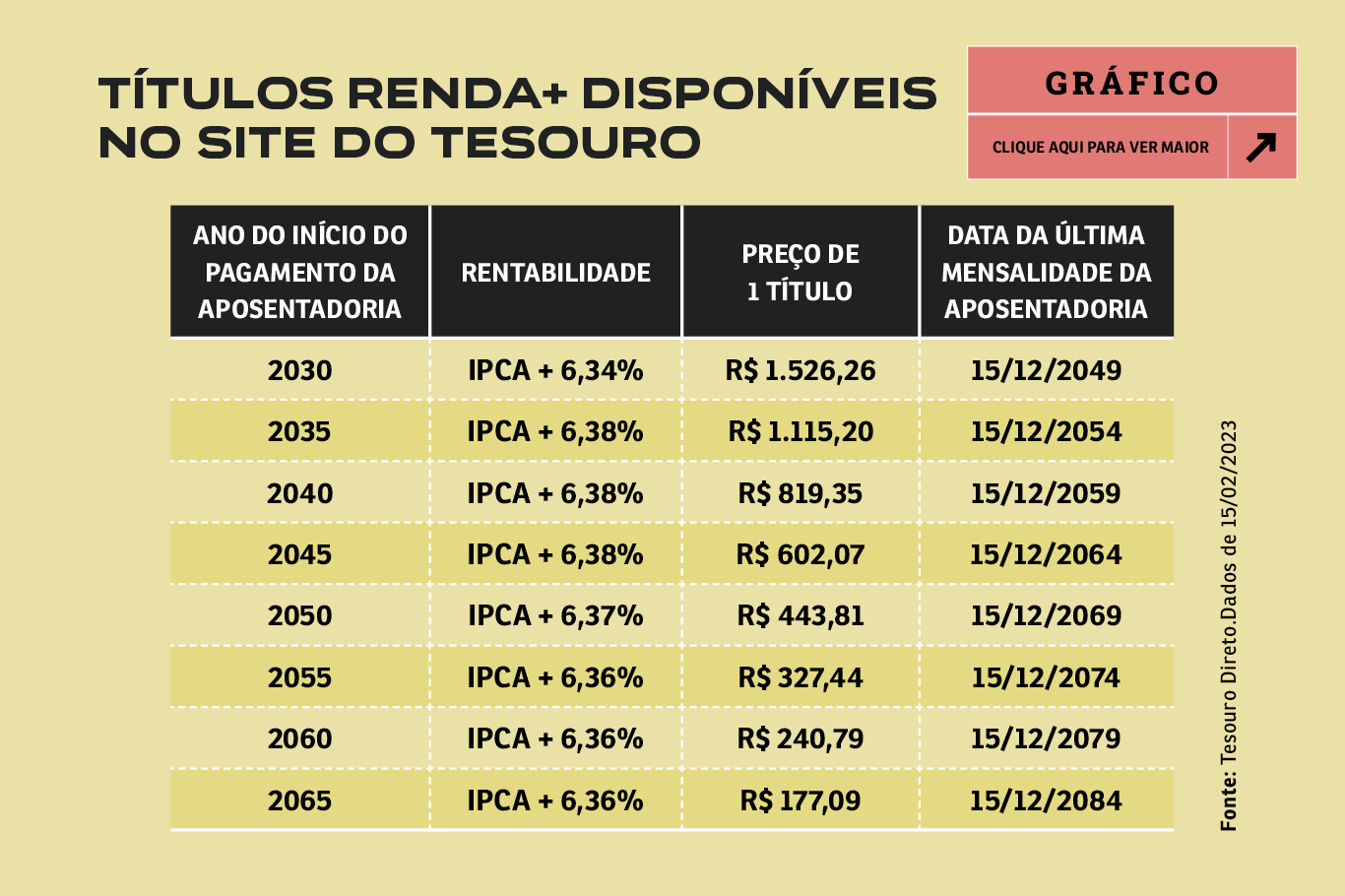

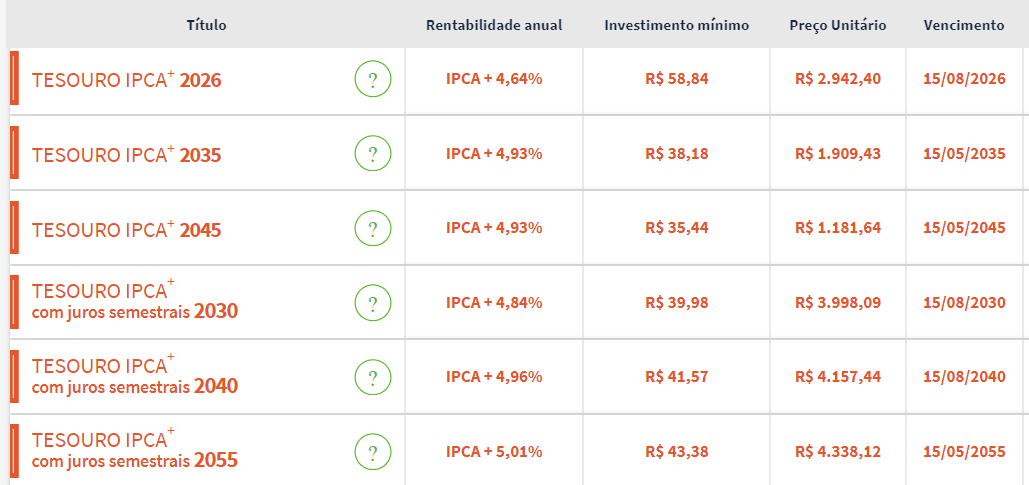

Os Prazos de Vencimento do Tesouro IPCA+: Escolhendo o Ideal Para Você

Investir no Tesouro IPCA+ parece complicado com tantos vencimentos, né? Mas a real é que escolher a data certa faz toda a diferença pro seu dinheiro. Pensa comigo: se você tem um objetivo de longo prazo, tipo a aposentadoria, um vencimento lá pra frente faz sentido. Já se a grana é pra daqui a uns anos, foca em prazos menores.

O lance é que o Tesouro IPCA+ te protege da inflação. O IPCA é aquele índice que mede a alta dos preços. Então, seu dinheiro não perde poder de compra. A taxa que você combina na hora de comprar é a juros real, ou seja, acima da inflação. É aí que os prazos entram em jogo: quanto mais longo o vencimento, mais tempo você garante essa proteção e juros extras.

A escolha do prazo depende direto do seu plano. Não adianta pegar um título que vence em 20 anos se você precisa do dinheiro daqui a 5. Na hora de comprar, você vê a data de vencimento e decide qual se encaixa melhor nas suas metas financeiras. É seu dinheiro, seu futuro, sua escolha.

Dica Prática: Se você busca para a aposentadoria, procure vencimentos com mais de 15 anos. Para objetivos de médio prazo, como um carro daqui a uns 5 a 8 anos, foque em títulos com prazos similares.

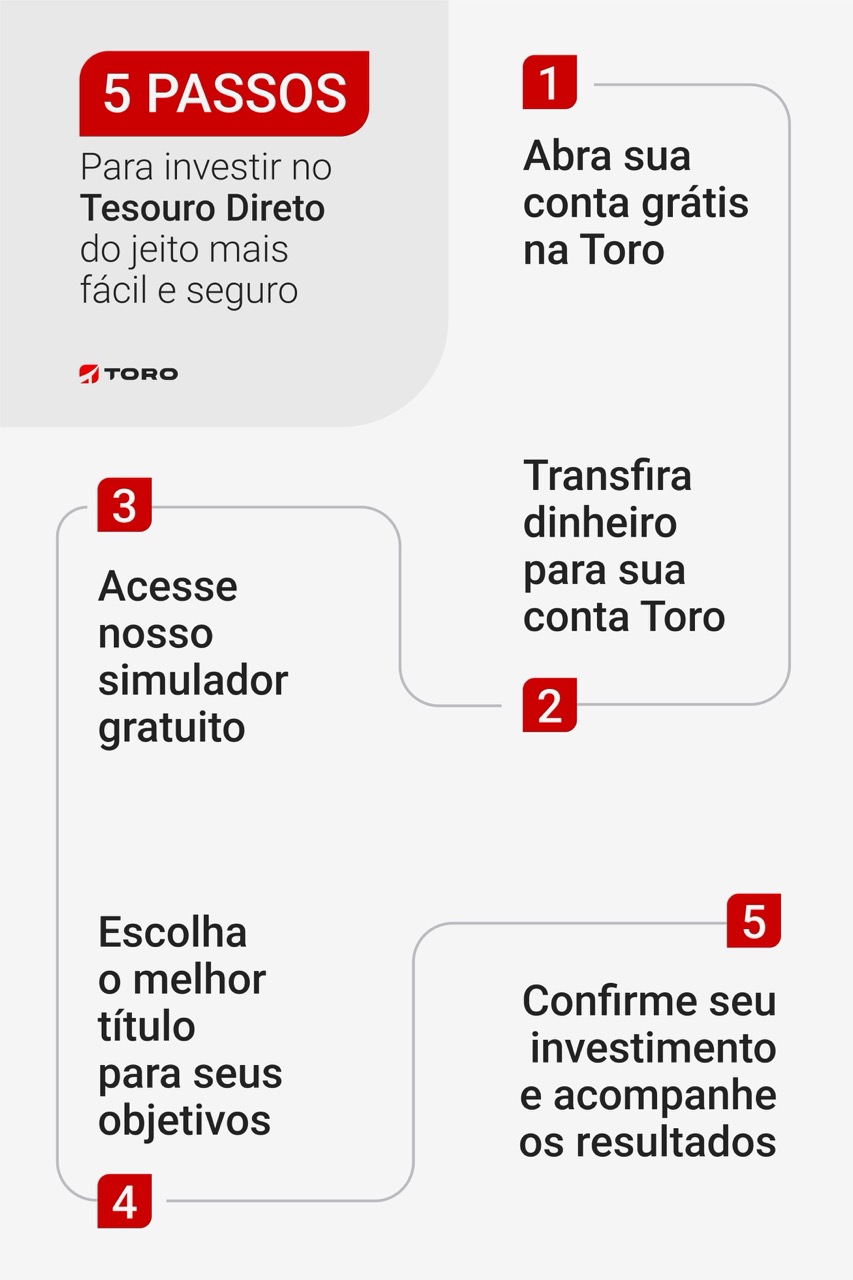

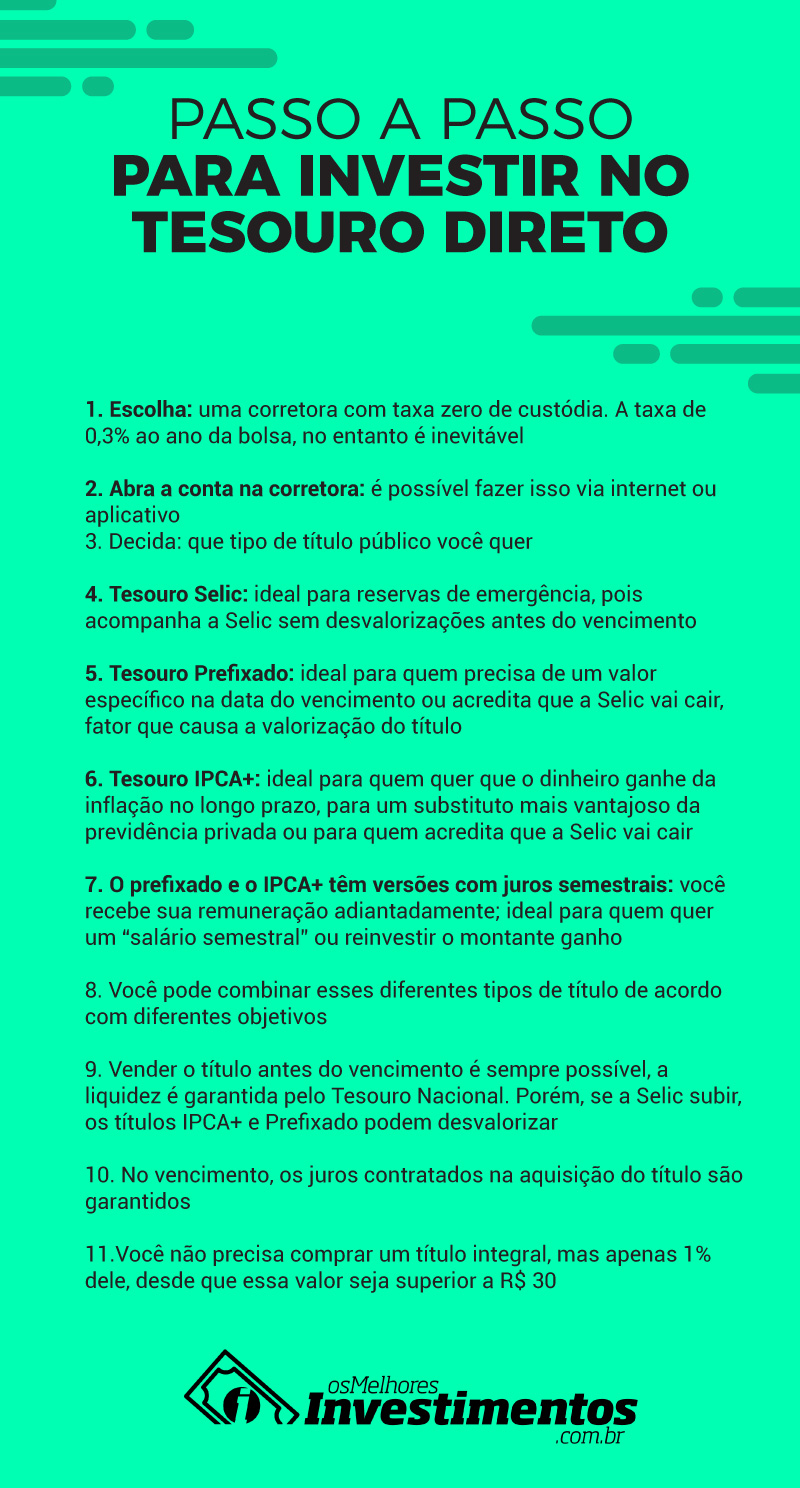

O Passo a Passo Para Comprar Tesouro IPCA+ Pela Primeira Vez

Se você nunca comprou Tesouro IPCA+ antes, o processo é bem mais tranquilo do que parece. O primeiro passo é abrir conta em uma corretora. Não se preocupe, a maioria delas é gratuita e o processo todo é online. Depois de escolher sua corretora, você vai precisar enviar alguns documentos e preencher um cadastro. É como abrir uma conta no banco, mas focado em investimentos.

Com a conta aberta e aprovada, o próximo passo é transferir dinheiro para ela. Aí sim, você vai poder acessar a plataforma da corretora e buscar pelo Tesouro IPCA+. É importante saber que existem diferentes vencimentos para esse título. Pense no prazo que você precisa do dinheiro de volta. Quanto mais longo o prazo, geralmente, maior o retorno que você pode esperar.

Após escolher o título e o valor que quer investir, é só confirmar a operação. Pronto! Seu dinheiro já está rendendo acima da inflação, protegido. O Tesouro IPCA+ é uma excelente pedida para quem pensa no longo prazo, seja para aposentadoria ou para objetivos maiores. É um investimento seguro e com bom potencial de ganho.

Dica Prática: Para começar, não precisa colocar todo seu dinheiro de uma vez. Teste com um valor menor para se familiarizar com a plataforma e a dinâmica do Tesouro Direto.

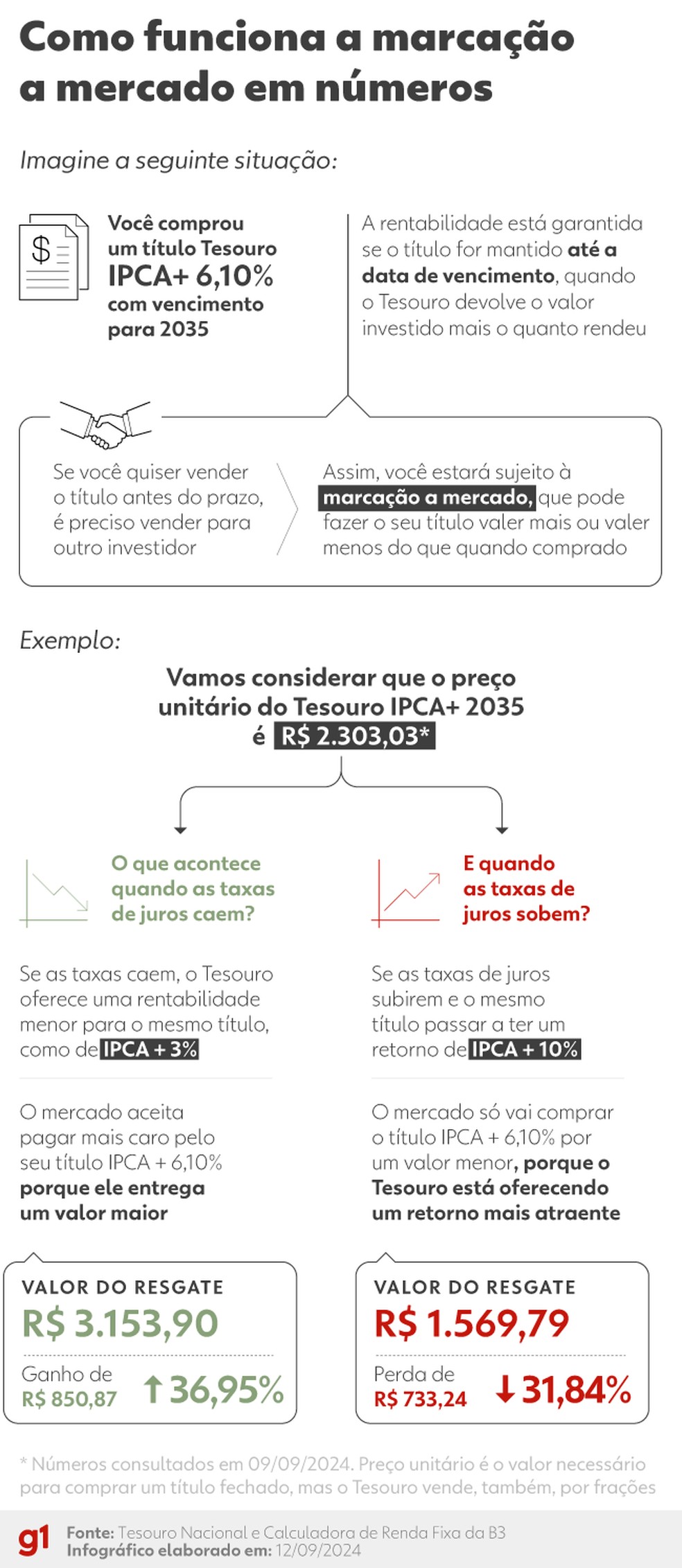

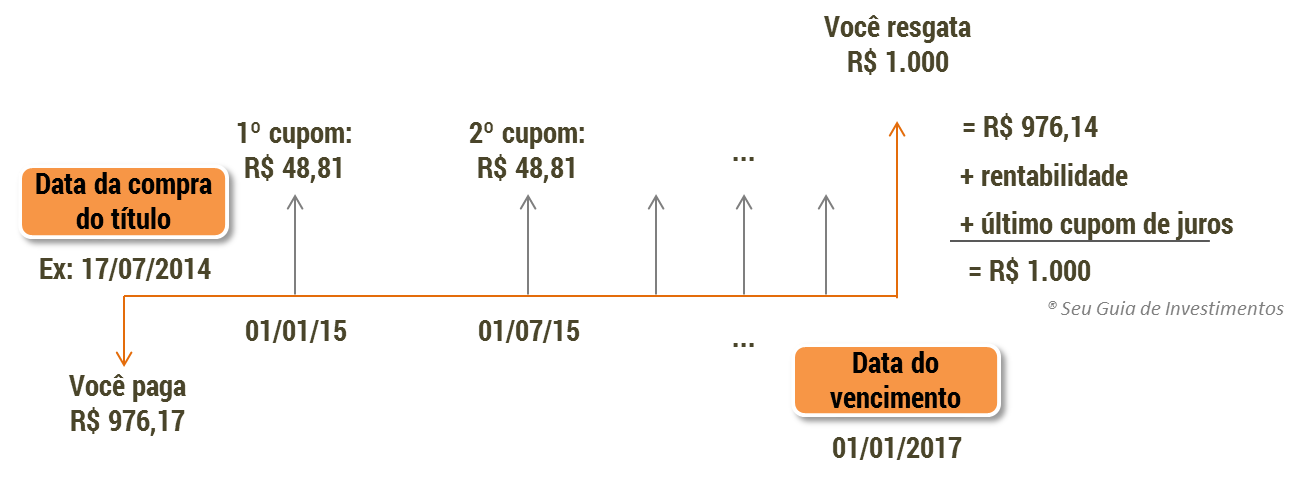

Liquidez do Tesouro IPCA+: O Que Acontece Se Precisar do Dinheiro Antes?

Você tá pensando em colocar seu dinheiro no Tesouro IPCA+, né? Essa é uma escolha esperta pra quem quer proteger o poder de compra e ainda ganhar um extra. Mas aí bate aquela dúvida: e se eu precisar desse dinheiro antes do vencimento? Vamos direto ao ponto: o Tesouro Direto te dá uma mãozinha nessa hora.

O Tesouro Nacional garante a recompra dos títulos. Ou seja, se você precisar do seu dinheiro antes do prazo final, você pode vender. Acontece que o preço de venda vai variar. Se a taxa de juros subir, o preço do seu título pode cair. Se a taxa cair, o preço pode subir. É a lei do mercado, sabe?

Por isso, é bom saber disso antes de investir. Se você tem certeza que não vai mexer nesse dinheiro por um bom tempo, ótimo. Se existe uma chance de precisar, é bom ter essa liquidez em mente. Dá pra vender a qualquer dia útil. E um ponto importante: se você vender antes do vencimento, o lucro pode ser tributado pelo Imposto de Renda.

Dica Prática: Se você não tem certeza se vai precisar do dinheiro, talvez valha a pena começar com valores menores no Tesouro IPCA+ ou ter uma reserva de emergência separada.

Custos e Impostos no Tesouro IPCA+: Saiba Tudo Para Não Ter Surpresas

Vamos falar sobre os custos e impostos ao investir no Tesouro IPCA+. Muita gente pensa que é só colocar o dinheiro e pronto, mas tem umas coisinhas que você precisa saber. A principal é o Imposto de Renda. Ele funciona de forma regressiva, ou seja, quanto mais tempo seu dinheiro fica investido, menor é a alíquota que você paga. Isso é bom! Se você tirar antes de 6 meses, a mordida é de 22,5%. Mas se deixar por mais de 2 anos, cai para 15%.

Além do Imposto de Renda, tem a taxa de custódia da B3, que é a bolsa brasileira. Ela é cobrada anualmente sobre o valor total do seu investimento. Atualmente, é de 0,20% ao ano. Essa taxa é bem baixinha, mas é bom ter em mente. Para quem investe até R$ 10 mil, essa taxa é isenta, o que é uma ótima vantagem para quem está começando. Se o seu objetivo é guardar dinheiro para a aposentadoria, esse tipo de investimento pode valer a pena pela isenção inicial e pela forma como o IR é cobrado.

Outro ponto importante é a forma como os juros são pagos. No Tesouro IPCA+, você recebe os juros semestralmente. Esses juros já vêm com o desconto do Imposto de Renda. Essa característica pode fazer uma pequena diferença no seu fluxo de caixa, caso você precise desse dinheiro. O ideal é reinvestir esses valores para aproveitar o efeito dos juros compostos, mas cada caso é um caso.

Dica Prática: Planeje o resgate. Se você sabe que vai precisar do dinheiro em um prazo curto, de menos de 2 anos, talvez o Tesouro IPCA+ não seja o mais indicado por causa do IR mais alto. Pense nos seus objetivos antes de investir.

Diferentes Cenários de Investimento Com Tesouro IPCA+

Muita gente me pergunta sobre o Tesouro IPCA+ e por que ele é tão interessante. A grande sacada dele é a combinação. Você tem a rentabilidade atrelada à inflação, que é o IPCA, mais uma taxa de juros fixa que você conhece no momento da compra. Isso te dá uma previsibilidade de quanto você vai ganhar acima da inflação ao longo do tempo. É uma tranquilidade e tanto, especialmente quando a gente vê o preço das coisas subindo.

Ele é perfeito para objetivos de longo prazo. Sabe aquela aposentadoria que parece longe? Ou a faculdade dos filhos? O Tesouro IPCA+ se encaixa muito bem nesses cenários. Existem vencimentos diferentes, então você pode escolher o que melhor se alinha com o seu planejamento. Se você tem paciência, ele pode te trazer um retorno robusto, garantindo que seu dinheiro trabalhe a seu favor por anos.

O ponto forte é não perder poder de compra. Enquanto outros investimentos podem até render nominalmente, se a inflação for alta, você acaba no zero a zero ou até perdendo. Com o Tesouro IPCA+, você fica protegido. E mais, se a inflação subir mais do que você esperava, seu rendimento acompanha. É segurança e ganho real na mesma operação.

Dica Prática: Para objetivos de longo prazo, como aposentadoria, considere o Tesouro IPCA+ com vencimentos mais distantes. Isso te dá mais tempo para a mágica dos juros compostos acontecer, sempre protegido da inflação.

Estratégias Inteligentes Para Maximizar Seus Ganhos com Tesouro IPCA+

| Tópico | O Que Você Precisa Saber | Minhas Dicas de Ouro |

|---|---|---|

| O Que Exatamente é o Tesouro IPCA+? Entenda a Proteção do Seu Dinheiro | É um título público que paga a inflação (IPCA) mais uma taxa de juros fixa. Isso significa que seu dinheiro rende acima da inflação, preservando seu poder de compra. | Pense nele como um escudo contra o aumento dos preços. Seu dinheiro não perde valor, ele ganha. |

| Por Que o IPCA+ Vale a Pena? Os Benefícios Que Você Precisa Saber | Garante ganho real, ou seja, acima da inflação. É um investimento seguro, emitido pelo governo federal. Diversifica sua carteira. | Se o seu objetivo é fazer o dinheiro crescer de verdade, longe da corrosão da inflação, esse título é um excelente aliado. |

| Tesouro IPCA+ vs. Tesouro Selic: Qual a Diferença Para Seus Objetivos? | O IPCA+ protege contra a inflação com juros fixos. O Selic rende a taxa básica de juros (Selic) e é mais indicado para reserva de emergência pela liquidez. | IPCA+ é para o longo prazo e quem quer ganho real. Selic é para a segurança imediata. Escolha com base no seu objetivo. |

| Onde Acompanhar a Rentabilidade do Tesouro IPCA+ em Tempo Real | O site do Tesouro Direto é a fonte oficial. Você também encontra informações em plataformas de corretoras. | Fique de olho no Tesouro Direto. É a fonte mais confiável para saber como seu investimento está se saindo. |

| Como Calcular o Rendimento do Tesouro IPCA+ Para Suas Metas Financeiras | O rendimento é composto pela variação do IPCA mais aTesouro IPCA+ e a Realidade do Seu Bolso: Dicas Que FuncionamPois é, muita gente fala do Tesouro IPCA+ como um bom investimento, mas aí você pensa: “Como eu faço isso?”. Fica tranquilo, não é um bicho de sete cabeças. Na prática, é mais simples do que parece. Eu já passei por isso e te digo: o segredo é entender o que você quer.

Vamos combinar: o mais importante é começar. O Tesouro IPCA+ é uma ótima ferramenta para proteger seu poder de compra. Confira este vídeo relacionado para mais detalhes: Dúvidas das LeitorasPosso resgatar o Tesouro IPCA+ a qualquer momento? O que devo considerar?Você pode resgatar seu Tesouro IPCA+ antes do vencimento. No entanto, o valor do resgate pode variar. Se vender antes da hora, você pode receber mais ou menos do que investiu, dependendo das condições do mercado. Qual o valor mínimo para começar a investir em Tesouro IPCA+?Começar é mais fácil do que parece. Com cerca de R$ 30, você já pode investir em Tesouro IPCA+. É um valor acessível para quem quer dar os primeiros passos. O Tesouro IPCA+ é seguro? Quais são as garantias?Pode ficar tranquila, o Tesouro IPCA+ é um dos investimentos mais seguros do Brasil. Ele é garantido pelo próprio Tesouro Nacional, o que o torna uma opção de baixíssimo risco. Como o Tesouro IPCA+ se comporta em diferentes cenários econômicos?Esse título acompanha a inflação, o que é ótimo. Se a inflação subir, seu rendimento também sobe. Se a inflação cair, ele se ajusta, sempre protegendo seu poder de compra. Investir em Tesouro IPCA+ é um passo inteligente para proteger seu dinheiro da inflação e garantir um ganho real. Lembre-se de avaliar seu perfil e objetivos antes de decidir. Se quer saber mais sobre como fazer seu dinheiro render em diferentes cenários, que tal dar uma olhada em como investir em renda variável? Compartilhe suas dúvidas e experiências sobre Tesouro IPCA+ nos comentários! Confira este vídeo relacionado para mais detalhes:

Mauro P. Silva Olá, eu sou Mauro Silvia. Desde que me entendo por gente, sou um curioso por natureza e um apaixonado por descobrir e compartilhar o que a vida tem de melhor. Navegando pelas áreas de bem-estar, tecnologia, finanças e até mesmo os cuidados com nossos pets, percebi que há um universo de conhecimento que conecta todos esses temas. Foi com essa paixão por aprender e dividir que criei este espaço, um lugar para explorarmos juntos as últimas tendências da moda, dicas para a casa, estratégias de negócios e inspirações para a sua próxima viagem. Meu objetivo é simples: oferecer um conteúdo variado e de qualidade que possa, de alguma forma, enriquecer o seu dia a dia. |