")

Descubra como definir metas financeiras que realmente funcionam, transformando sonhos em planos concretos com passos simples e diretos.

O que são metas financeiras e por que elas são o primeiro passo para sua liberdade

Vamos combinar: sonhar com uma vida melhor é fácil, mas transformar isso em realidade exige ação. Metas financeiras são justamente isso: passos mensuráveis e práticos que te levam do desejo vago ao resultado concreto.

A verdade é a seguinte: sem metas, seu dinheiro fica à deriva. Você trabalha, recebe, gasta e no fim do mês não sabe para onde foi. É como tentar construir uma casa sem planta – pode até sair algo, mas será torto, caro e frustrante.

Mas preste atenção: aqui no Brasil, onde a inflação ainda bate na porta e o custo de vida sobe, ter metas não é luxo, é sobrevivência. Elas te dão controle, previsibilidade e, o mais importante, paz de espírito para aproveitar o que realmente importa.

Em Destaque 2026: Metas financeiras são etapas mensuráveis para alcançar um objetivo maior, transformando desejos vagos em planos concretos.

Sonha em comprar a casa própria, fazer aquela viagem inesquecível ou ter uma aposentadoria tranquila? A gente sabe que a vida adulta chega e, com ela, as contas. Mas pode confessar: às vezes parece que o dinheiro some, né? A gente trabalha duro, mas os objetivos maiores ficam sempre distantes.

A verdade é que transformar esses sonhos em realidade não é mágica, é estratégia. E o segredo para isso? Definir metas financeiras claras e, mais importante, executáveis. Se você está cansado de adiar seus planos, este guia é o seu mapa do tesouro.

| Tempo Estimado | 1-2 horas (inicial) + 30 min/mês (acompanhamento) |

|---|---|

| Custo Estimado (R$) | R$ 0 (se usar ferramentas gratuitas) |

| Nível de Dificuldade | Fácil a Médio |

Materiais Necessários

- Papel e caneta ou um editor de texto/planilha no computador.

- Acesso à sua conta bancária e extratos (para o diagnóstico).

- Um pouco de honestidade consigo mesmo sobre seus gastos.

- Vontade de mudar sua vida financeira!

O Passo a Passo Definitivo

- Passo 1: Faça seu Raio-X Financeiro – Antes de sair correndo, vamos entender onde você está. Pegue todos os seus extratos bancários, faturas de cartão e anote TUDO que você ganha e gasta em um mês. Sem julgamentos, ok? O objetivo é ter clareza.

- Passo 2: Defina o que é Realmente Importante – Pense nos seus maiores sonhos. Comprar um carro? Fazer um intercâmbio? Ter tranquilidade financeira? Anote tudo. Agora, vamos filtrar. O que é mais urgente? O que te traria mais felicidade? A definição de metas financeiras precisa ser pessoal.

- Passo 3: Aplique o Método SMART – Aqui é onde a mágica acontece e transforma “quero ser rico” em um plano concreto. Cada meta precisa ser:

- Específica: O quê exatamente você quer? (Ex: Comprar um carro modelo X, não “um carro”).

- Mensurável: Quanto custa? (Ex: R$ 50.000,00).

- Atingível: É possível com sua renda e esforço? (Seja realista!).

- Relevante: Por que isso é importante para você? (Alinha com seus valores?).

- Temporal: Quando você quer isso? (Ex: Em 3 anos).

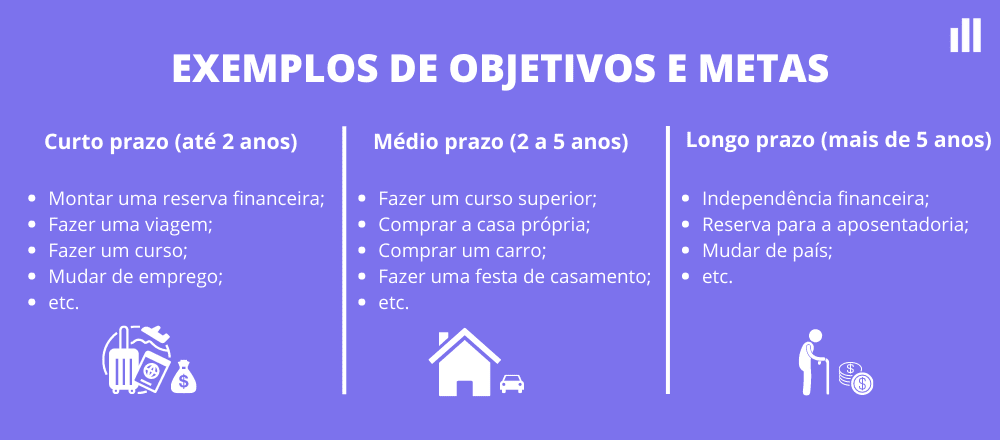

- Passo 4: Classifique Suas Metas por Prazo – Vamos organizar a casa.

- Curto Prazo (até 1 ano): Quitar uma dívida pequena, fazer uma pequena reforma.

- Médio Prazo (1 a 5 anos): Dar entrada em um imóvel, trocar de carro.

- Longo Prazo (acima de 5 anos): Aposentadoria, independência financeira.

Isso ajuda a visualizar o caminho.

- Passo 5: Priorize o Essencial: Dívidas e Reserva – Antes de pensar em investir para a viagem, vamos blindar sua vida financeira. Pagar dívidas com juros altos é crucial. E a reserva de emergência? Ela deve cobrir de 3 a 6 meses do seu custo de vida. Isso te salva de imprevistos.

- Passo 6: Calcule Quanto Poupar e Invista! – Com a meta SMART definida (Ex: Juntar R$ 10.000 em 2 anos para uma viagem), divida o valor pelo número de meses (R$ 10.000 / 24 meses = R$ 416,67/mês). Agora, trace um plano de como poupar dinheiro para cumprir suas metas.

- Passo 7: Automatize o Processo – A gente sabe que disciplina é difícil. Por isso, a melhor tática é a automação. Configure transferências automáticas da sua conta corrente para a poupança ou investimento assim que o salário cair. Menos tentação, mais resultado.

- Passo 8: Revise e Ajuste Constantemente – A vida muda, e suas metas também podem mudar. Reserve um tempinho todo mês ou a cada trimestre para ver como estão suas metas. Se algo não está funcionando, ajuste. Se surgiu uma nova prioridade, recalcule.

Checklist de Sucesso

- Você sabe exatamente quanto precisa para cada meta? (Específico e Mensurável)

- O prazo definido é realista para sua situação atual? (Atingível e Temporal)

- A meta está alinhada com o que você realmente quer? (Relevante)

- Você já tem um plano para quitar dívidas e formar sua reserva de emergência?

- Transferências automáticas para suas metas estão configuradas?

- Você revisou suas metas no último mês?

Erros Comuns

“Deu errado, não consigo”: Calma! Acontece. O mais comum é definir metas irreais (muito ambiciosas ou com prazos curtos demais). Se a meta não está sendo atingida, o problema não é você, é a meta. Volte ao Passo 3 e ajuste o valor ou o prazo. Outro erro é não ter a reserva de emergência. Sem ela, qualquer imprevisto te tira do trilho.

“Gastei mais do que devia”: A falta de organização financeira é a vilã aqui. Se você não sabe para onde seu dinheiro vai, é fácil se perder. Volte ao Passo 1 e faça um diagnóstico financeiro mais detalhado. Use aplicativos ou planilhas para ter controle.

Como Fazer um Planejamento Financeiro Pessoal Eficaz

Um planejamento eficaz começa com clareza. Entender seus rendimentos, despesas fixas e variáveis é o ponto de partida. Depois, trace um plano de ação com metas SMART, como vimos. A chave é a consistência e a adaptação. Ferramentas como planilhas ou aplicativos de controle financeiro podem ser grandes aliadas nesse processo. Lembre-se, o planejamento não é engessado, ele evolui com você.

Objetivos Financeiros: Como Definir e Alcançar Seus Sonhos

Definir objetivos financeiros é o primeiro passo para tirar seus sonhos do papel. Use o método SMART para garantir que seus objetivos sejam claros e alcançáveis. Divida objetivos grandes em etapas menores e celebre cada conquista. A motivação é um combustível poderoso para manter o foco e a disciplina ao longo do caminho. A organização financeira é a base para tudo isso.

Como Poupar Dinheiro para Cumprir Suas Metas Financeiras

Poupar dinheiro exige disciplina e estratégia. Comece cortando gastos supérfluos e renegociando dívidas. Automatizar transferências para uma conta separada é uma tática infalível. Defina um percentual da sua renda para poupar mensalmente e trate esse valor como uma conta a pagar. A disciplina financeira é o que garante que você realmente guarde o dinheiro.

Organização Financeira: Passo a Passo para Definir Metas

A organização financeira é a espinha dorsal para definir e alcançar suas metas. Comece com um diagnóstico completo da sua situação atual, listando todas as receitas e despesas. Em seguida, utilize o método SMART para transformar desejos vagos em objetivos concretos. Priorize o pagamento de dívidas e a criação de uma reserva de emergência. Com organização, fica mais fácil visualizar o caminho e manter o foco.

Como Alcançar Metas Financeiras com Disciplina e Foco

Alcançar metas financeiras é uma maratona, não um sprint. A disciplina e o foco são seus maiores aliados. Mantenha sua planilha de gastos atualizada, revise suas metas periodicamente e evite gastos impulsivos. Lembre-se sempre do “porquê” você começou. Visualizar o resultado final ajuda a manter a motivação nos dias difíceis. A revisão periódica das metas é crucial para isso.

Investimentos para Metas: Estratégias de Longo e Curto Prazo

A escolha dos investimentos deve estar alinhada com o prazo da sua meta. Para objetivos de curto prazo, priorize a segurança e liquidez, como Tesouro Selic ou CDBs de liquidez diária. Para metas de médio e longo prazo, você pode considerar investimentos com maior potencial de retorno, como fundos de ações ou Tesouro IPCA+. O importante é diversificar e entender seu perfil de risco. Planejar seus investimentos para metas é fundamental.

Reserva de Emergência: Por que é Essencial para Seus Objetivos

A reserva de emergência é o seu colchão de segurança. Ela garante que imprevistos como a perda do emprego, um problema de saúde ou um conserto inesperado não destruam seu planejamento financeiro. O ideal é ter o equivalente a 3 a 6 meses dos seus custos de vida guardados em um investimento seguro e de fácil acesso. Sem ela, qualquer contratempo pode te obrigar a resgatar investimentos de longo prazo ou até mesmo contrair novas dívidas, comprometendo seus objetivos.

Planejamento de Longo Prazo: Metas Financeiras para o Futuro

O planejamento de longo prazo é o que garante um futuro financeiro tranquilo. Pense na sua aposentadoria, na educação dos filhos ou na compra de um imóvel daqui a muitos anos. Definir metas financeiras de longo prazo exige visão e consistência. Comece o quanto antes, mesmo que com pouco. A mágica dos juros compostos trabalha a seu favor ao longo do tempo. Um bom planejamento de longo prazo te dá liberdade e segurança.

Dicas Extras: O Pulo do Gato que Faz Toda Diferença

Quer acelerar o processo?

Vou te dar atalhos que aprendi na prática.

Eles vão te poupar tempo e frustração.

Primeiro: o truque do ‘microcompromisso’.

Em vez de pensar no valor total da meta, quebre em pedacinhos diários.

Uma viagem de R$ 6.000 em 12 meses? São R$ 16,44 por dia.

Isso tira o peso psicológico e vira algo gerenciável.

Segundo: use a regra dos 72 horas.

Se você não der o primeiro passo em 3 dias, a chance de desistir explode.

Abra a planilha ou app hoje. Nem que seja por 5 minutos.

Terceiro: crie um ‘painel visual’ da sua conquista.

Pode ser uma foto do carro na geladeira ou um gráfico de progresso no celular.

O cérebro responde melhor a estímulos visuais do que a números abstratos.

Agora, anota essas dicas de ouro:

- Automatize com ‘Débito Automático Programado’: configure uma transferência recorrente no dia seguinte ao seu pagamento. O dinheiro some da conta antes que você tenha chance de gastar.

- Negocie uma taxa menor no cartão: ligue para a operadora e peça redução da anuidade e dos juros. Uma ligação de 10 minutos pode economizar centenas de reais por ano.

- Faça a ‘Revisão de Assinaturas’ trimestral: pegue sua fatura do cartão e corte pelo menos um serviço que você não usa há mais de um mês. É dinheiro instantâneo para sua meta.

- Use a ‘Conta Separada para Metas’: abra uma conta digital só para guardar o dinheiro dos seus objetivos. A separação física ajuda a não misturar com as despesas do dia a dia.

- Comemore as microvitórias: quando atingir 25% da meta, se dê um pequeno presente (um café especial, por exemplo). Isso reforça o comportamento positivo.

Perguntas Frequentes: Tirando as Dúvidas de Vez

Qual a diferença entre poupar e investir para uma meta?

A verdade é a seguinte: poupar é guardar, investir é fazer o dinheiro trabalhar para você.

Para objetivos de curto prazo (até 1 ano), a poupança ou um CDB de liquidez diária são mais seguros. Para prazos maiores, você precisa de investimentos que superem a inflação, como Tesouro IPCA+ ou fundos de ações, para o valor não corroer com o tempo.

Como calcular quanto preciso guardar por mês?

Use a fórmula simples: (Valor da Meta) / (Número de Meses até o Prazo).

Digamos que você queira R$ 15.000 para dar entrada em um carro em 3 anos (36 meses). Divida 15.000 por 36. O resultado é R$ 416,66 por mês. Esse é o seu compromisso mensal mínimo. Lembre-se de incluir uma margem para imprevistos.

Devo pagar dívidas primeiro ou começar a guardar?

Priorize as dívidas com juros altos, especialmente cartão de crédito e cheque especial.

Os juros dessas dívidas (que podem passar de 300% ao ano) consomem qualquer rendimento que você teria investindo. Pague o essencial da dívida, mas já crie o hábito de separar um valor simbólico (R$ 50) para sua reserva. Assim, você não perde o ritmo.

Conclusão: Sua Jornada Começa Agora

Vamos combinar uma coisa?

Sonhar é fácil. Transformar sonho em plano concreto é o que separa o sucesso da frustração.

Você acabou de aprender o método que tira a ideia do papel.

Do diagnóstico financeiro ao uso inteligente do método SMART.

Da categorização por prazo à automatização que não depende da sua força de vontade.

O primeiro passo é sempre o mais importante.

E ele deve ser dado hoje.

Pegue um papel, abra o bloco de notas do celular e responda: qual é a sua meta financeira mais urgente?

Escreva o valor exato e a data limite.

Isso já te coloca à frente de 90% das pessoas.

O desafio está lançado.

Em uma semana, você já vai ver o primeiro centavo guardado com propósito.

Compartilha essa dica com alguém que também está nessa luta.

E me conta nos comentários: qual vai ser a sua primeira conquista financeira?