Descubra como investir em fundos de renda fixa crédito privado para acessar retornos acima do CDI com estratégias que os bancos tradicionais escondem.

O que são fundos de crédito privado e por que eles podem ser seu melhor aliado financeiro em 2026

Vamos combinar: você já cansou de ver seu dinheiro render menos que a inflação na poupança?

Os fundos de crédito privado são a resposta prática para isso. Eles investem seu capital em títulos de dívida de empresas, como debêntures e CRIs, buscando rentabilidades que superam o CDI.

A verdade é a seguinte: enquanto a caderneta paga míseros 0,5% ao mês, esses fundos historicamente entregam entre 1% e 1,5% mensais em média.

Isso significa transformar R$ 10.000 em aproximadamente R$ 11.200 em um ano, contra os R$ 10.600 da poupança. A diferença paga um bom jantar por mês.

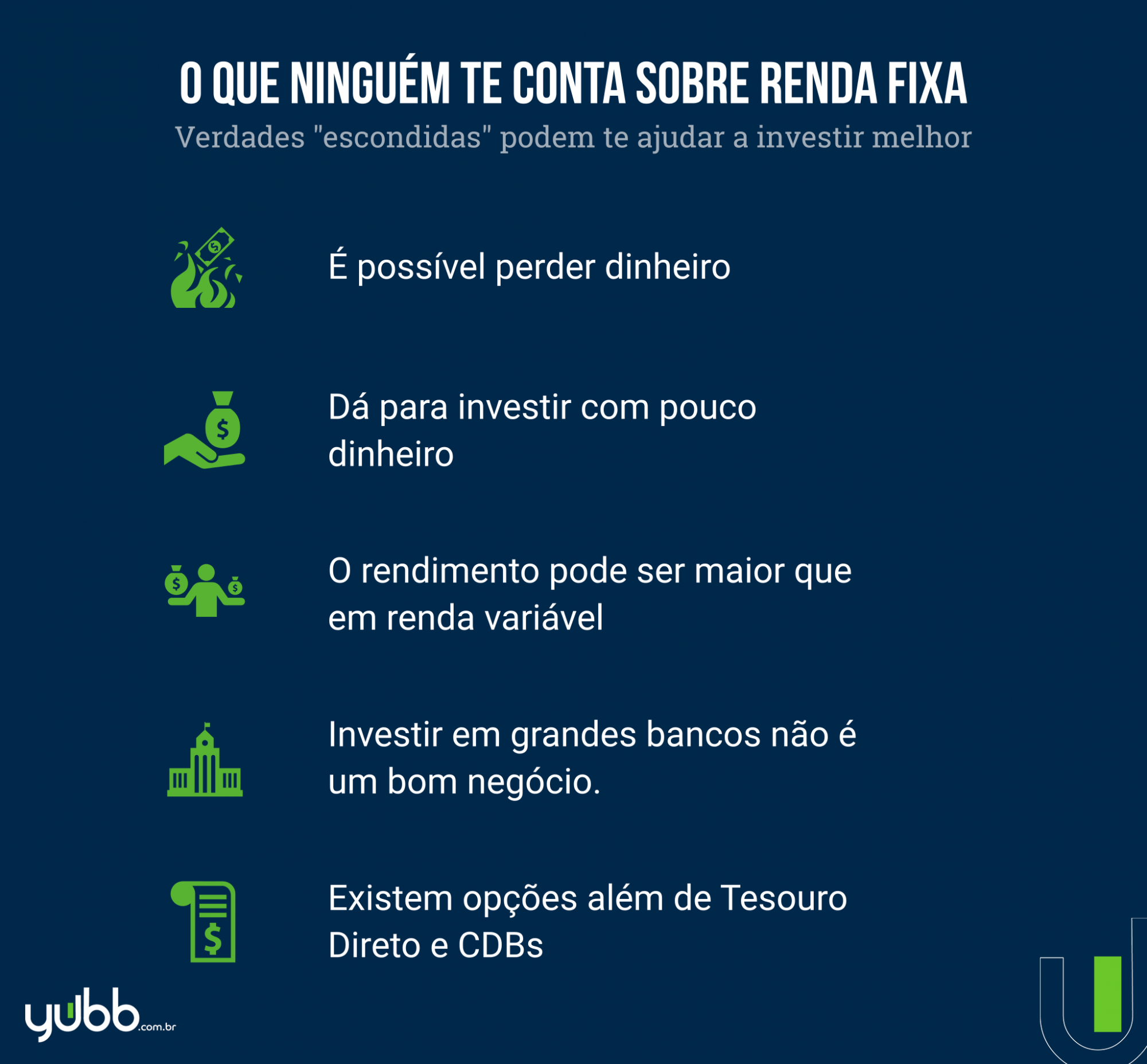

Mas preste atenção: essa vantagem vem com responsabilidade. Esses fundos não têm a garantia do FGC, então você precisa entender os riscos antes de entrar.

Por isso, eles são indicados para perfis moderados ou arrojados, ou como diversificação inteligente para quem é conservador mas quer crescer.

O pulo do gato: em 2026, com a Selva ainda em patamares altos, o crédito privado se tornou uma das poucas alternativas reais para escapar da armadilha dos juros baixos sem abrir mão da previsibilidade da renda fixa.

Em Destaque 2026: Fundos de crédito privado investem em títulos de dívida de empresas, buscando rentabilidades superiores ao CDI, mas com riscos específicos de crédito e sem garantia do FGC.

O GANCHO (INTRODUÇÃO)

Cansado de ver seu dinheiro rendendo pouco? A gente sabe que a busca por investimentos que realmente pagam bem é uma luta diária.

Mas e se eu te dissesse que existe um caminho para turbinar sua renda fixa, com potencial de superar o CDI, e que os bancos tradicionais não fazem questão de te contar? Fica comigo que eu vou te mostrar tudo.

| Tempo Estimado | 1 hora |

|---|---|

| Custo Estimado (R$) | 0 (apenas custos de corretagem, se houver) |

| Nível de Dificuldade | Fácil a Moderado |

MATERIAIS NECESSÁRIOS

- Acesso à internet e um computador ou smartphone.

- Conta em uma plataforma de investimentos (corretora).

- Documento de identidade e comprovante de residência.

- Conhecimento do seu perfil de investidor (conservador, moderado ou arrojado).

- Disposição para ler o regulamento dos fundos.

O PASSO A PASSO DEFINITIVO

- Passo 1: Escolha Sua Plataforma de Investimentos – Para começar, você precisa de uma conta em uma corretora. Plataformas como XP Investimentos, BTG Pactual e Rico são excelentes opções e oferecem uma vasta gama de fundos. O processo é simples e totalmente online.

- Passo 2: Abra Sua Conta e Faça o Cadastro – O preenchimento é rápido. Você vai precisar enviar seus documentos e responder um questionário para definir seu perfil de investidor. Isso é crucial para a próxima etapa.

- Passo 3: Navegue até a Área de Fundos – Dentro da plataforma, procure pela seção de ‘Fundos de Investimento’. Geralmente, há um filtro ou uma categoria específica para ‘Renda Fixa’.

- Passo 4: Filtre por Crédito Privado – Agora, o pulo do gato: aplique o filtro de ‘Crédito Privado’ dentro da categoria de Renda Fixa. Você verá uma lista de fundos que investem em títulos de dívida de empresas, como debêntures.

- Passo 5: Analise os Fundos Selecionados – Aqui é onde a mágica acontece. Leia atentamente o regulamento e o prospecto de cada fundo. Verifique a estratégia, a composição da carteira e, claro, os riscos.

- Passo 6: Entenda os Riscos de Crédito – Lembre-se: fundos de crédito privado não têm a proteção do Fundo Garantidor de Créditos (FGC). A rentabilidade superior ao CDI vem justamente desse risco adicional.

- Passo 7: Considere seu Perfil e Objetivos – Fundos High Grade são para quem busca segurança em empresas sólidas. Já os High Yield oferecem mais retorno, mas com mais risco. Escolha alinhado ao seu perfil.

- Passo 8: Invista e Acompanhe – Após escolher o fundo ideal, basta fazer a aplicação. Acompanhe a rentabilidade e a composição da carteira periodicamente.

CHECKLIST DE SUCESSO

- Você abriu conta em uma corretora?

- Conseguiu filtrar fundos de crédito privado?

- Leu o regulamento de pelo menos um fundo?

- Entendeu que não há FGC?

- Fez uma aplicação inicial?

ERROS COMUNS

O que fazer se der errado:

Não entrou em pânico se a rentabilidade oscilar. A renda fixa privada tem volatilidade. Se a estratégia do fundo não te agrada mais, venda sua cota e procure outro. O importante é continuar investindo.

Como Investir em Fundos de Renda Fixa Crédito Privado: Passo a Passo

Este guia detalhou cada etapa, desde a escolha da plataforma até a análise dos fundos, garantindo que você saiba exatamente como proceder para investir em fundos de crédito privado.

O Que Você Deve Saber Antes de Investir em Fundos de Crédito Privado

É fundamental entender que esses fundos investem em títulos de dívida de empresas e, por isso, carregam um risco de crédito específico. A ausência de garantia do FGC é um ponto de atenção crucial.

Fundos de Investimento em Crédito Privado: Como Funcionam e Vantagens

Eles funcionam como um condomínio de investidores que aplica em debêntures, CRIs e outros títulos de dívida corporativa. A grande vantagem é buscar rentabilidades superiores ao CDI, com gestão profissional.

Renda Fixa Crédito Privado: Alternativas com Maior Retorno

Os fundos de crédito privado são uma das principais alternativas para quem busca retornos mais atrativos na renda fixa, superando opções mais conservadoras quando o mercado está favorável.

Investir em Debêntures Via Fundos: Estratégias e Benefícios

Investir em debêntures diretamente pode ser complexo. Os fundos democratizam o acesso a esses ativos, permitindo diversificar sua carteira com estratégias bem definidas e gestão especializada.

Fundos de Dívida Corporativa: O Que São e Como Escolher

São fundos que aplicam em títulos emitidos por empresas. A escolha passa por analisar o risco de crédito das companhias, a qualidade dos ativos e o histórico do gestor.

Como Comparar Fundos de Crédito Privado: Taxas e Rentabilidade

Compare as taxas de administração e performance, a rentabilidade histórica (lembrando que rentabilidade passada não garante futura) e a volatilidade dos fundos. Fontes como o InfoMoney podem ajudar nessa comparação.

Riscos e Cuidados ao Investir em Fundos de Crédito Privado

O principal risco é o de crédito (calote da empresa emissora do título). Por isso, a análise do fundo, a diversificação e o alinhamento com seu perfil são essenciais. Leia mais em PagSeguro.

3 Dicas de Ouro Para Você Começar Com o Pé Direito

O grande segredo? A preparação é tudo.

Vou te dar três atalhos que economizam tempo e dinheiro.

Anote aí.

- Comece com ‘High Grade’. Se você está entrando agora, priorize fundos que investem em empresas sólidas (grau de investimento). A rentabilidade é um pouco menor, mas o risco de calote cai drasticamente. É a porta de entrada mais segura.

- Faça o ‘Teste do Regulamento’. Antes de aplicar um real, abra o documento do fundo. Vá direto para a parte ‘Política de Investimento’. Se você não entender em 2 minutos quais ativos eles compram, pule para o próximo. Clareza é sinal de gestão profissional.

- Monitore a taxa de administração REAL. Não olhe só o percentual. Calcule em reais. Uma taxa de 1,5% ao ano em um aporte de R$ 10 mil custa R$ 150. Pergunte-se: a estratégia do fundo justifica esse custo? Muitas vezes, um fundo com taxa de 0,8% entrega o mesmo retorno líquido.

Aqui está o detalhe: Essas dicas vêm de erros caros que eu e outros investidores já cometemos.

Evite repeti-los.

Perguntas Que Todo Iniciante Faz (Respondidas Sem Enrolação)

Fundos de crédito privado têm garantia do FGC?

Não, nenhum fundo de investimento tem garantia do FGC.

A proteção do FGC vale apenas para produtos bancários específicos, como CDB, LC e poupança, até R$ 250 mil por CPF e instituição. Em um fundo, seu risco está atrelado à capacidade de pagamento das empresas emissoras dos títulos. Por isso a análise de crédito é tão crucial.

Qual a rentabilidade esperada para 2026?

Não existe bola de cristal, mas a média histórica fica entre 110% e 130% do CDI.

Isso significa que, se o CDI projetado para um período for de 10% ao ano, você pode esperar retornos líquidos de taxas na faixa de 11% a 13%. Fundos ‘High Yield’ podem buscar mais, mas carregam risco proporcionalmente maior. Nunca invista baseado apenas em projeções futuras.

É melhor do que fundos de ações?

Não é ‘melhor’, é diferente. São classes complementares.

Fundos de crédito privado são de renda fixa. O retorno vem principalmente de juros e tem volatilidade geralmente menor. Fundos de ações são de renda variável, com retorno ligado ao lucro das empresas e oscilações maiores. Para a maioria das carteiras, o ideal é ter as duas coisas: a renda fixa privada para gerar um fluxo mais previsível e as ações para buscar crescimento de longo prazo.

Pronto Para Dar o Primeiro Passo Com Mais Segurança?

Vamos combinar: você agora sabe o que os bancos não contam.

Entende que a chave não é só buscar um retorno maior que a poupança.

É escolher com critério, sabendo exatamente no que está colocando seu dinheiro.

O exato primeiro passo? Abra sua corretora favorita agora mesmo.

Na busca, filtre por ‘Renda Fixa’ e selecione a categoria ‘Crédito Privado’.

Escolha um único fundo ‘High Grade’ com taxa de administração abaixo de 1%.

Leia o regulamento. Se fizer sentido, faça um aporte simbólico para começar.

A experiência prática vale mais que mil artigos.

Compartilhe essa diga com um amigo que também quer sair da mesmice. E me conta nos comentários: qual sua maior dúvida antes de aplicar pela primeira vez?