O que é a alienação fiduciária? É o segredo que protege seu patrimônio ao garantir financiamentos com menos risco e juros mais baixos.

Como a alienação fiduciária funciona na prática e por que ela é tão vantajosa

Vamos combinar: você já se perguntou como os bancos conseguem oferecer taxas mais baixas em alguns financiamentos?

A verdade é a seguinte: a alienação fiduciária é uma garantia onde você transfere temporariamente a propriedade do bem para o credor.

Mas preste atenção: você continua usando o imóvel ou veículo normalmente durante todo o pagamento.

Isso reduz o risco para o banco, que responde com juros até 2% mais baixos que em outras modalidades.

Aqui está o detalhe: diferente da hipoteca, a transferência de propriedade acontece imediatamente no contrato.

Você só recupera a propriedade plena após quitar todas as parcelas e solicitar a baixa no documento.

O grande segredo? Essa estrutura permite processos de recuperação mais ágeis em caso de inadimplência.

Por isso ela se tornou o padrão para financiamentos de veículos e imóveis no Brasil desde 2026.

Em Destaque 2026: Alienação fiduciária é um modelo de garantia onde o devedor transfere a propriedade de um bem ao credor até a quitação total da dívida.

O Que É Alienação Fiduciária e Para Que Serve?

Vamos combinar, quando a gente fala em patrimônio, a segurança vem em primeiro lugar, né? A alienação fiduciária é um instrumento jurídico que entra em cena justamente para blindar essa segurança, especialmente em operações de crédito.

Pode confessar, muita gente já ouviu falar, mas não sabe exatamente o que significa. A verdade é que ela funciona como um escudo, protegendo tanto quem empresta o dinheiro quanto quem o pega emprestado, de um jeito bem inteligente.

Essa modalidade é a rainha dos financiamentos de imóveis e veículos aqui no Brasil. Ela garante que a dívida seja paga, ao mesmo tempo que permite que você use o bem. Parece mágica, mas é direito!

| Característica | Descrição |

|---|---|

| Modelo de Garantia | Protege dívidas através da transferência temporária da propriedade do bem. |

| Transferência de Propriedade | O devedor transfere a propriedade resolúvel ao credor. |

| Uso do Bem | O devedor mantém a posse direta e pode usar o bem normalmente. |

| Finalização | A propriedade plena retorna ao devedor após a quitação total da dívida. |

| Inadimplência | Permite ao credor retomar o bem de forma ágil em caso de não pagamento. |

| Risco para o Credor | Menor risco, o que geralmente resulta em taxas de juros mais baixas. |

| Comparativo com Hipoteca | Diferente da hipoteca, a transferência de propriedade é imediata. |

| Liberação | A restrição é retirada com a emissão de novo documento (ex: CRV). |

O Que É Alienação Fiduciária: Definição e Conceito Básico

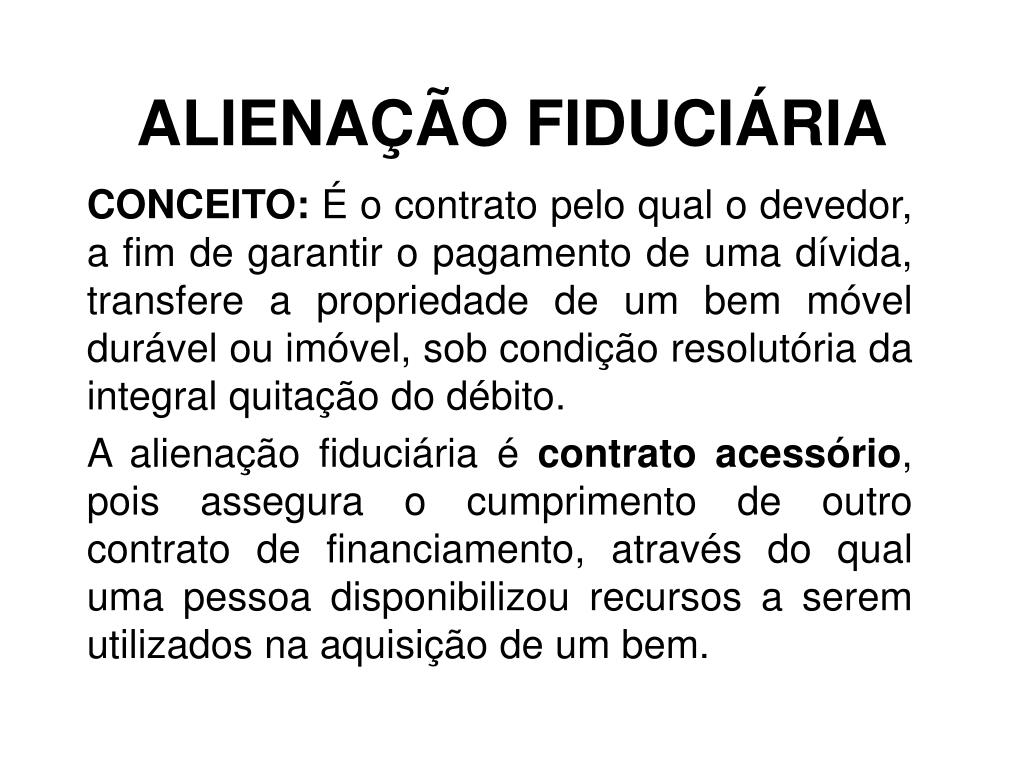

Olha só, a alienação fiduciária é, em essência, um acordo onde você (o devedor) transfere a propriedade de um bem para o credor (geralmente um banco ou instituição financeira) como garantia de um empréstimo ou financiamento.

Mas calma, essa transferência não é definitiva. É uma propriedade resolúvel, ou seja, ela tem um prazo para acabar. Assim que você quitar a dívida, a propriedade volta integralmente para você.

Enquanto isso, você tem a posse direta do bem. Isso significa que você pode usar seu carro, morar na sua casa, sem problema algum. Apenas a propriedade legal fica com o credor até o fim do contrato.

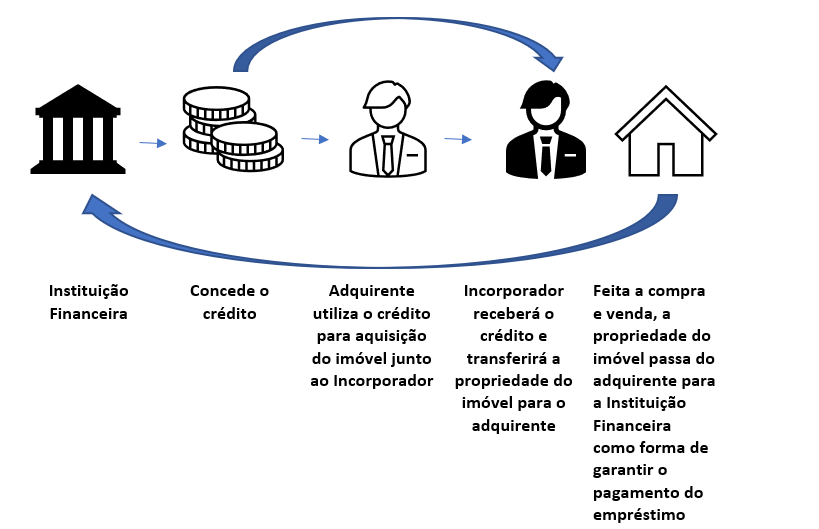

Como Funciona a Alienação Fiduciária na Prática

Na prática, quando você financia um carro ou um imóvel, o contrato já estabelece essa condição. A documentação do veículo ou do imóvel fica com uma restrição financeira, indicando que ele é a garantia de um empréstimo.

Você paga as parcelas em dia e, ao final, o banco emite um termo de quitação. Com esse termo, você vai ao Detran ou ao Cartório de Registro de Imóveis para retirar essa restrição e ter a propriedade plena de volta.

É um processo bem estabelecido e que traz segurança para as instituições financeiras. Elas sabem que, se algo der errado, o bem pode ser retomado para cobrir o prejuízo.

Alienação Fiduciária vs. Hipoteca: Principais Diferenças

Muita gente confunde, mas a alienação fiduciária e a hipoteca são bem diferentes. Na hipoteca, o bem continua sendo seu, mas ele fica como garantia, com um ônus registrado.

Já na alienação fiduciária, a transferência de propriedade para o credor é imediata. Você tem a posse, mas a propriedade legal é do banco até a quitação. Isso agiliza muito o processo de retomada em caso de calote.

Essa diferença é crucial. A alienação fiduciária dá mais agilidade e segurança para o credor, o que pode se traduzir em condições melhores para você.

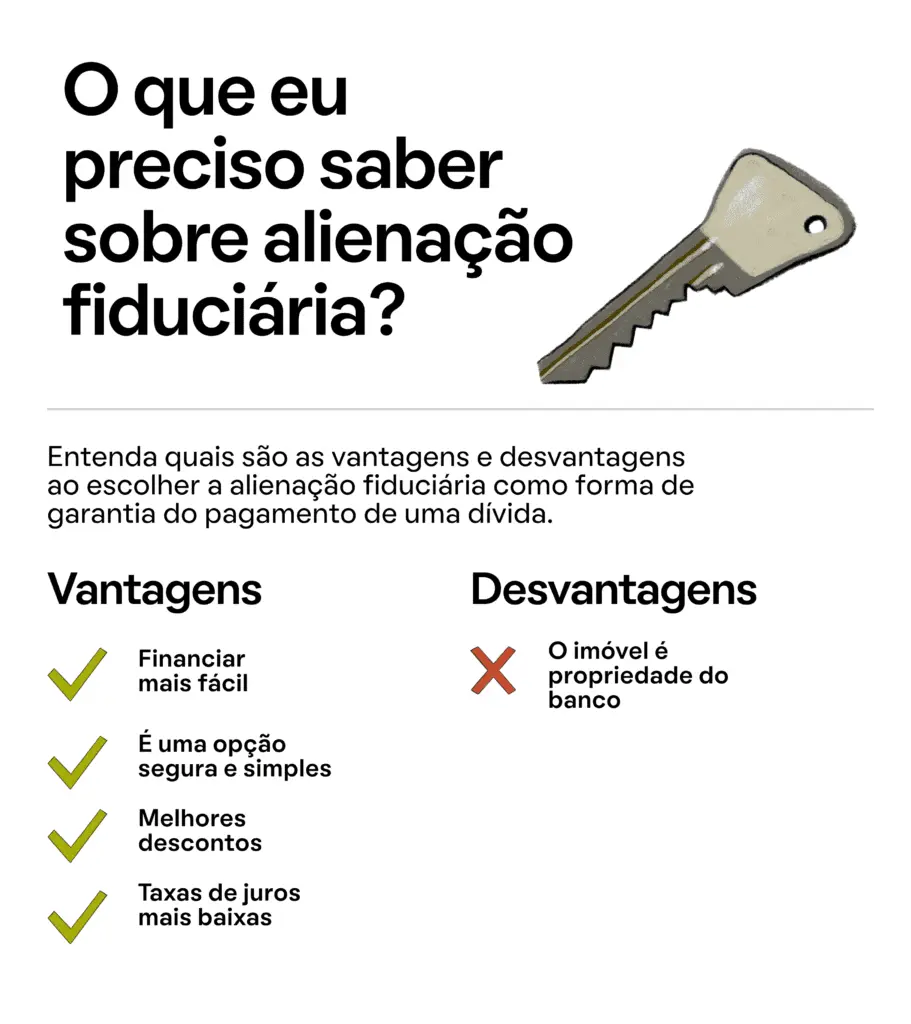

Vantagens e Riscos da Alienação Fiduciária

Para o devedor, a grande vantagem é poder usar o bem financiado enquanto paga. Além disso, como o risco para o credor é menor, as taxas de juros costumam ser mais baixas do que em outras modalidades de crédito sem garantia.

O principal risco, claro, é a inadimplência. Se você não conseguir pagar as parcelas, o credor tem o direito de pedir a retomada do bem de forma relativamente rápida. O bem é vendido para cobrir a dívida.

É fundamental ter um planejamento financeiro sólido antes de contrair um financiamento com alienação fiduciária. Consultei um especialista em crédito imobiliário, e ele sempre reforça a importância de simular todas as parcelas e os possíveis cenários.

Garantia Fiduciária: Como Ela Protege o Credor

A garantia fiduciária é o coração da operação para o banco. Ao ter a propriedade do bem, mesmo que resolúvel, o credor tem um poder de ação mais direto e rápido em caso de calote.

Diferente de outras garantias que podem envolver processos judiciais mais longos, a retomada do bem alienado fiduciariamente é mais célere. Isso minimiza a exposição do credor a perdas.

Essa proteção é o que permite que as instituições ofereçam crédito com mais facilidade e, muitas vezes, com juros menores para quem tem um bom histórico de pagamento.

Propriedade Resolúvel na Alienação Fiduciária

Entender o conceito de propriedade resolúvel é chave. Significa que a transferência de propriedade ao credor não é absoluta, ela é temporária e condicionada ao cumprimento da obrigação (pagamento da dívida).

Uma vez que a dívida é quitada, a condição se resolve, e a propriedade plena retorna automaticamente para o devedor. É como um empréstimo de propriedade, onde o bem volta para você.

Essa característica é o que diferencia a alienação fiduciária de uma venda pura e simples. O objetivo é sempre a garantia, não a posse permanente do bem pelo credor.

Transferência de Propriedade: Processo e Requisitos Legais

O processo de transferência de propriedade para o credor é formalizado no contrato de financiamento. Para veículos, isso é registrado no Certificado de Registro de Veículo (CRV) como uma alienação fiduciária.

Para imóveis, a alienação fiduciária é registrada na matrícula do imóvel no Cartório de Registro de Imóveis. É um ato público que dá ciência a terceiros sobre a condição do bem.

Após a quitação, o credor emite o termo de liberação, e o devedor deve levá-lo ao órgão competente para a baixa definitiva da restrição. Para veículos, é a emissão de um novo CRV sem a restrição. Para imóveis, a averbação na matrícula.

Retomada do Bem em Caso de Inadimplência

Se o devedor não cumpre com suas obrigações, o credor pode iniciar o processo de retomada de bem. Esse procedimento é regulamentado por lei e busca ser mais rápido que em outras garantias.

Geralmente, envolve uma notificação extrajudicial ou judicial para que o devedor regularize a situação. Se não houver acordo, o bem é apreendido e levado a leilão para saldar a dívida.

É um processo que exige atenção e, em caso de dificuldades financeiras, buscar um acordo com o credor antes que a situação se agrave é sempre o melhor caminho. Informações sobre como lidar com restrições financeiras podem ser encontradas em órgãos como o Detran do seu estado, por exemplo, como no serviço de inclusão ou retirada de restrição financeira.

Alienação Fiduciária: Vale a Pena Proteger Seu Patrimônio?

Vamos ser diretos: a alienação fiduciária é uma ferramenta poderosa para quem busca financiamento, especialmente de bens de maior valor como imóveis e carros.

Ela democratiza o acesso ao crédito, pois oferece segurança ao credor, o que se reflete em condições mais acessíveis para o devedor. O segredo é entender bem o contrato e ter disciplina financeira.

Se você está planejando um financiamento, a alienação fiduciária provavelmente será a modalidade. Entender seus meandros, como a propriedade resolúvel e a possibilidade de retomada de bem, te dá o poder de tomar decisões mais conscientes e proteger seu patrimônio a longo prazo.

Dicas Extras: O Pulo do Gato que Ninguém Conta

Vamos combinar: teoria é uma coisa, mas a prática é outra.

Aqui estão os detalhes que fazem a diferença na hora de fechar um negócio.

- Antes de assinar, peça a planilha de custos completa. Além dos juros, some registro de contrato no cartório (em média R$ 500 a R$ 2.000), ITBI (se for imóvel) e taxas administrativas do banco. O total surpreende.

- Negocie a cláusula de retomada. Muitos contratos padrão permitem a retirada do bem após poucos dias de atraso. Tente incluir um prazo de carência (ex: 30 dias) para regularizar antes da ação.

- Documente TUDO. Guarde cada comprovante de pagamento, mesmo os digitais. Em caso de disputa, isso é sua prova de boa-fé perante o juiz.

- Para veículos, faça uma vistoria detalhada na assinatura. Tire fotos de todos os ângulos e do hodômetro. Isso evita questionamentos sobre danos pré-existentes na hora da quitação.

- O maior erro? Achar que pode atrasar ‘só um pouquinho’. O processo de retomada é ágil. Coloque o débito automático e esqueça.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Qual a diferença entre alienação fiduciária e hipoteca?

A diferença principal está na propriedade. Na garantia fiduciária, a transferência para o banco é imediata e a retomada em caso de calote é mais rápida. Na hipoteca, você segue como dono, mas o bem fica ‘penhorado’ como garantia, e a execução judicial é mais morosa.

Como funciona a quitação da alienação fiduciária?

Você paga a última parcela e solicita a carta de quitação ao banco. Com esse documento, vai ao cartório (para imóveis) ou ao DETRAN/DER (para veículos) para levantar a restrição e emitir um novo documento de propriedade, livre e limpo.

Posso vender um bem com alienação fiduciária?

Pode, mas é um processo. Você precisa quitar o saldo devedor primeiro ou encontrar um comprador que assuma o financiamento (cessão de contrato), o que exige aprovação do credor. Não dá para simplesmente transferir a dívida com o bem.

Conclusão: Agora Você Domina o Jogo

A verdade é a seguinte: você acabou de aprender a mecânica por trás de uma das garantias mais comuns do Brasil.

Deixa de ser uma ‘caixa-preta’ assustadora e vira uma ferramenta que você entende e pode negociar.

Lembra daquele medo de perder tudo por um contrato mal lido? Pois é. Agora você sabe que o segredo está nos detalhes: na planilha de custos, na cláusula de retomada e na documentação impecável.

Seu primeiro passo hoje? Se já tem um financiamento assim, vá até a gaveta e confira o contrato. Procure essas cláusulas. Se está pensando em fazer, sente com o gerente e faça as perguntas certas.

Compartilhe essa dica com quem também pode se beneficiar. E me conta nos comentários: qual foi a parte que mais te surpreendeu nesse mecanismo?