Descubra como investir no Tesouro Prefixado e transformar R$100 em renda mensal previsível. Vamos combinar que a simplicidade é o segredo.

O que é o Tesouro Prefixado e por que ele é a base da sua renda mensal

O grande segredo? É um empréstimo direto ao governo federal com juros fixos.

A verdade é a seguinte: você sabe exatamente quanto vai ganhar no vencimento, sem surpresas.

Pode confessar, essa previsibilidade é o que transforma pequenos valores em fluxo de caixa constante.

Em Destaque 2026: O Tesouro Prefixado é um título de dívida pública federal com rentabilidade definida no momento da compra, garantindo o retorno se mantido até o vencimento.

Olha só, você já se pegou pensando como fazer aquele dinheirinho render de verdade, né? Principalmente quando o assunto é transformar uma quantia pequena em algo que te dê um respiro mensal. Pode confessar, a gente sabe como é essa busca!

A verdade é a seguinte: muita gente ouve falar em Tesouro Prefixado, mas acha que é um bicho de sete cabeças. Mas fica tranquilo, porque hoje eu vou te mostrar o segredo para investir e, quem sabe, até gerar uma renda extra, tudo mastigadinho, como uma receita de bolo.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 15-30 minutos (abertura de conta) + 5 minutos (investimento) | A partir de R$30 (investimento inicial) + Taxa de Custódia da B3 | Fácil |

MATERIAIS NECESSÁRIOS

- CPF válido e regularizado

- Documento de identidade (RG ou CNH)

- Comprovante de residência atualizado

- Conta bancária em seu nome (para transferências via Pix ou TED)

- Acesso à internet (computador ou celular)

- Uma conta aberta em uma corretora de investimentos ou banco digital

O PASSO A PASSO DEFINITIVO

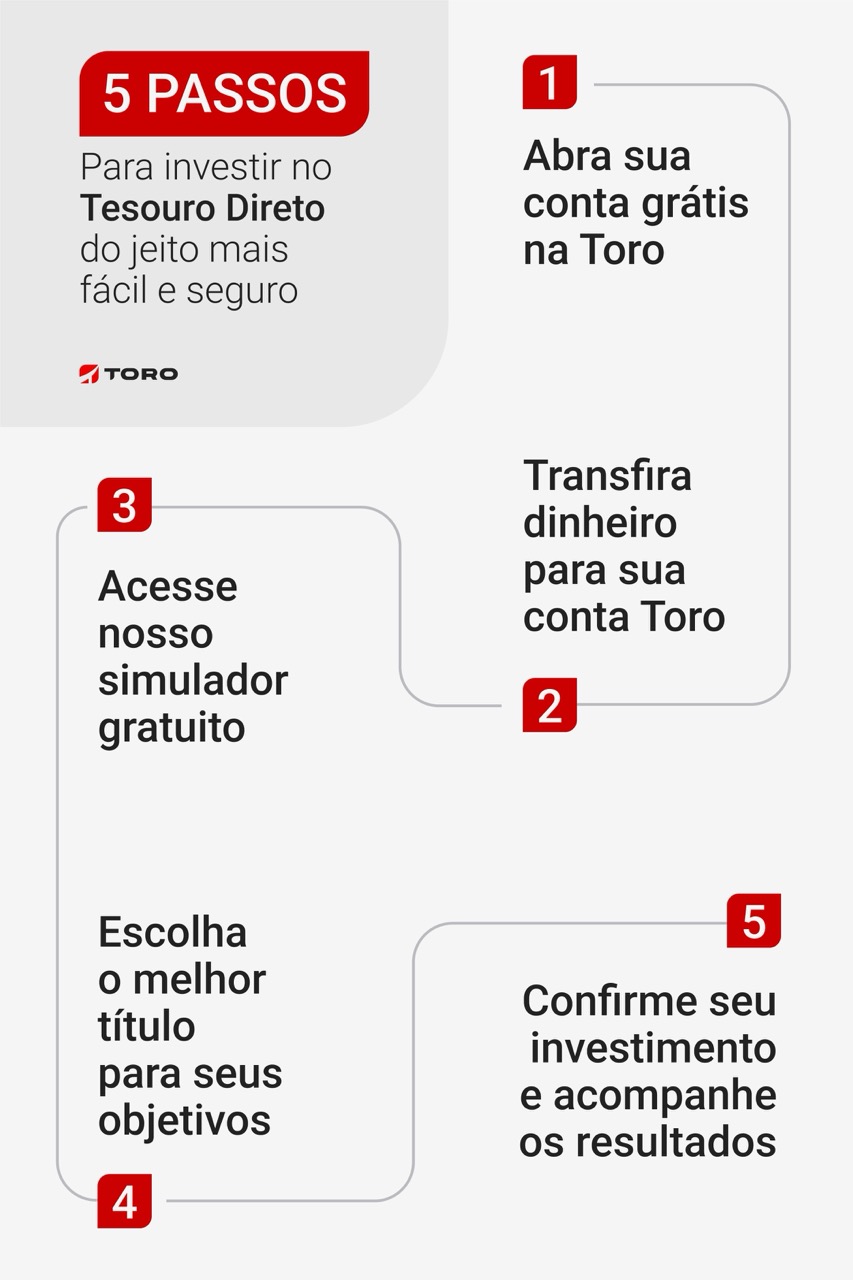

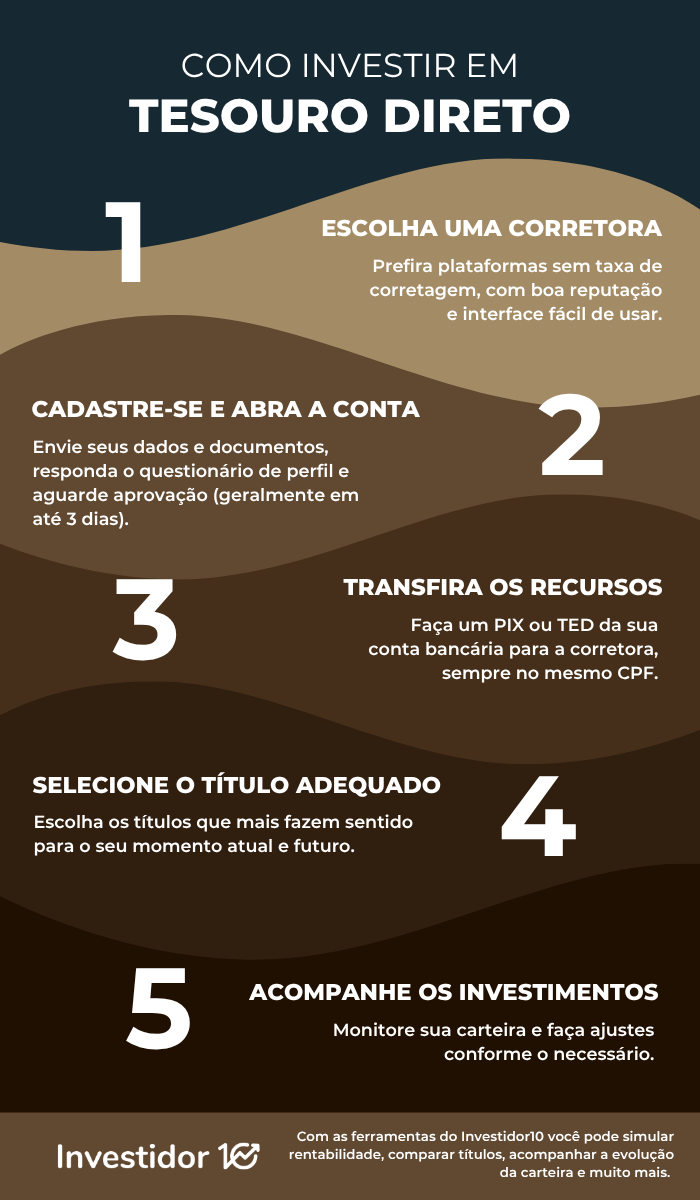

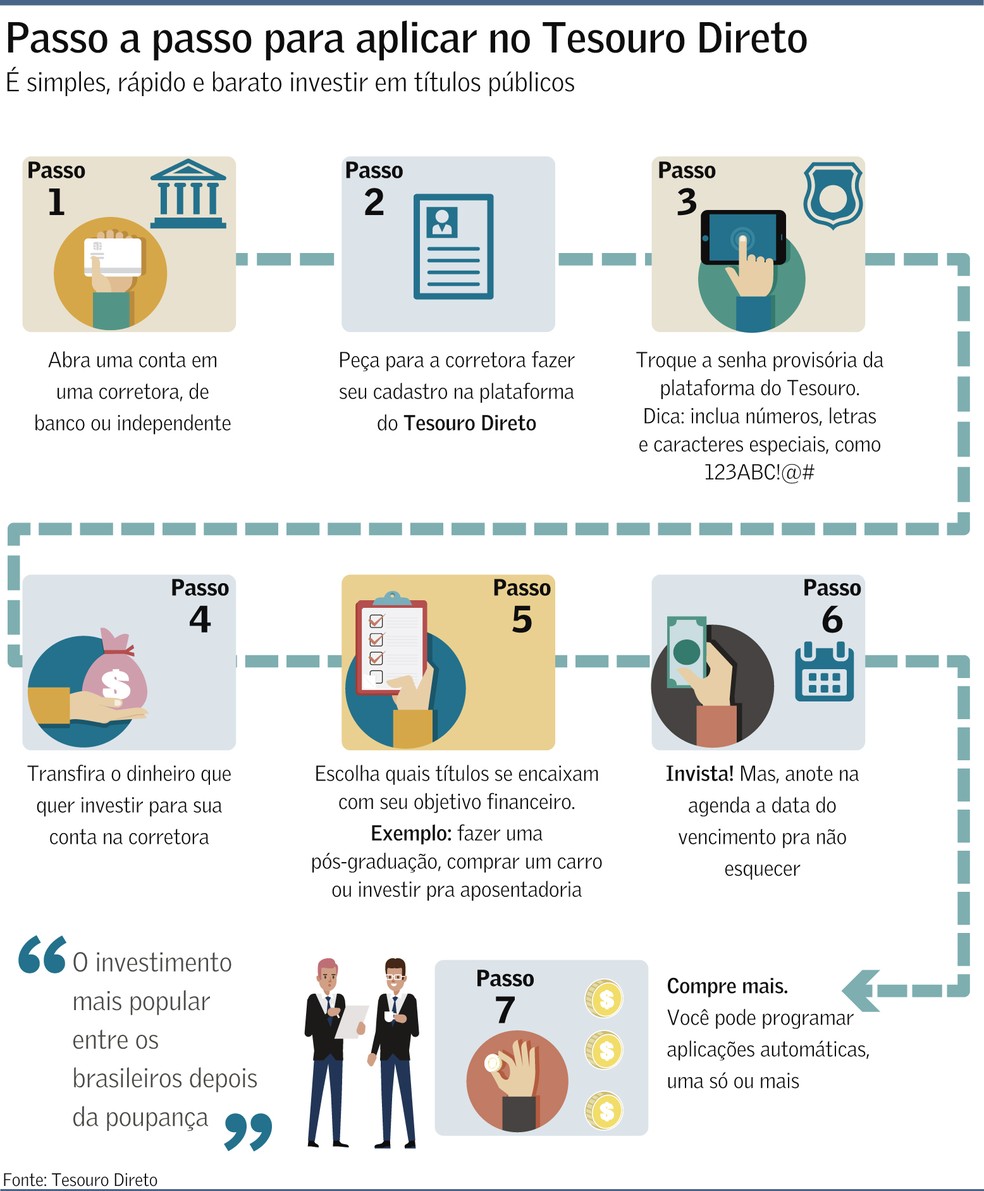

- Passo 1: Escolha sua Corretora ou Banco Digital – Primeiro de tudo, você precisa de um “lar” para seus investimentos. É através de uma corretora de investimentos ou de um banco digital que você vai acessar o Tesouro Direto. Escolha uma que seja de confiança, com boa reputação e taxas claras.

- Passo 2: Abra sua Conta de Investimentos – Com a corretora escolhida, o próximo passo é abrir sua conta. O processo é bem simples e geralmente online. Você vai precisar do seu CPF, documento de identidade e comprovante de residência. Preencha os dados, envie os documentos e aguarde a aprovação. É rapidinho!

- Passo 3: Transfira o Dinheiro – Conta aberta e aprovada? Maravilha! Agora, você precisa levar o dinheiro até lá. Faça uma transferência da sua conta bancária para a conta da corretora. Pode ser via Pix ou TED. Lembre-se que o investimento mínimo no Tesouro Direto é de cerca de R$30, mas para uma renda mensal, você vai precisar de um valor maior, claro.

- Passo 4: Encontre o Tesouro Prefixado Ideal – Dentro da plataforma da corretora ou no site oficial do Tesouro Direto, procure pela seção de “Tesouro Direto” e, em seguida, por “Tesouro Prefixado”. Você verá títulos com diferentes prazos de vencimento, como Tesouro Prefixado 2027 ou Tesouro Prefixado 2031. O pulo do gato? Se você busca uma renda semestral, procure pelo Tesouro Prefixado com Juros Semestrais (NTN-F), que paga cupons a cada seis meses.

- Passo 5: Realize o Investimento – Selecione o título que mais se alinha aos seus objetivos. Digite o valor que deseja investir (respeitando o mínimo) e confirme a operação. Pronto! Você acabou de fazer um empréstimo ao governo federal com uma taxa de juros fixa, ou seja, a rentabilidade total é conhecida antecipadamente.

- Passo 6: Acompanhe e Reinvista (se for o caso) – Seu dinheiro está trabalhando! Acompanhe seus investimentos pela plataforma. Se você escolheu uma NTN-F, os cupons de juros cairão na sua conta da corretora a cada seis meses. Você pode usar esse valor para reinvestir ou para sua renda.

CHECKLIST DE SUCESSO

- Sua conta na corretora foi aberta e aprovada?

- O dinheiro foi transferido com sucesso para a corretora?

- Você comprou um título do Tesouro Prefixado?

- Você recebeu o comprovante da compra do título?

- Você sabe qual será a rentabilidade fixa do seu investimento até o vencimento?

ERROS COMUNS

Mas preste atenção: Um erro clássico é resgatar o título antes do vencimento. Isso pode gerar um prejuízo considerável por conta da marcação a mercado. Ou seja, o valor do seu título pode estar menor no momento da venda antecipada do que você pagou. Outro ponto é esquecer da incidência de Imposto de Renda com tabela regressiva (quanto mais tempo o dinheiro fica, menor o IR) e da Taxa de Custódia da B3, que são descontadas do seu rendimento.

Como Investir no Tesouro Prefixado: Guia Completo para Iniciantes

Investir no Tesouro Prefixado é mais simples do que parece. É basicamente um empréstimo que você faz ao governo federal, e em troca, ele te paga juros. É uma forma acessível de começar a investir, mesmo com pouco dinheiro. A chave é entender que você está travando uma taxa de juros para o futuro.

Tesouro Prefixado: Como Funciona e Quais São as Vantagens?

O Tesouro Prefixado funciona com uma taxa de juros definida no momento da compra. Isso significa que você sabe exatamente quanto vai receber se levar o título até o vencimento. A grande vantagem é a previsibilidade e o fato de ser um investimento estratégico quando as taxas de juros estão altas e há expectativa de queda. Se os juros caírem, seu título prefixado, com a taxa antiga e mais alta, se valoriza no mercado. E tem a opção da NTN-F, que paga cupons a cada seis meses, ideal para quem busca renda.

Como Calcular o Rendimento do Tesouro Prefixado: Exemplos Práticos

O cálculo é direto: a taxa informada é anual. Se você investe R$1.000 em um Tesouro Prefixado a 12% ao ano com vencimento em 2027, ao final do período, seu dinheiro terá rendido 12% ao ano sobre o valor investido, descontando o Imposto de Renda (que é regressivo) e a Taxa de Custódia da B3. Para um cálculo exato, use a calculadora do próprio Tesouro Direto, que já considera todos os custos.

Tesouro Prefixado vs. Tesouro Selic: Qual É o Melhor para Você?

Essa é uma dúvida clássica! O Tesouro Prefixado é para quem busca previsibilidade e acredita que as taxas de juros vão cair. Ele trava seu rendimento. Já o Tesouro Selic é atrelado à taxa básica de juros (Selic), sendo mais indicado para reserva de emergência, pois tem liquidez diária e acompanha a economia. Em termos de durabilidade e custo-benefício, o Prefixado brilha quando você tem certeza de que não vai precisar do dinheiro antes do vencimento e quer garantir uma taxa alta.

Passo a Passo para Investir no Tesouro Prefixado pela Primeira Vez

Para investir pela primeira vez, o caminho é simples: abra sua conta em uma corretora ou banco digital, transfira o dinheiro via Pix ou TED, e na plataforma, procure por “Tesouro Prefixado”. Escolha o vencimento que faz sentido para você, clique em “comprar” e pronto. É um processo intuitivo, feito para qualquer um começar.

Riscos do Tesouro Prefixado: O Que Você Precisa Saber Antes de Investir

O principal risco é a marcação a mercado. Se você precisar vender seu título antes do vencimento, o valor de mercado pode estar menor do que você pagou, gerando prejuízo. Outro ponto é a inflação: se ela disparar e ficar acima da sua taxa prefixada, seu ganho real pode ser corroído. Mas o risco de crédito, de o governo não pagar, é considerado baixíssimo no Brasil.

Como Escolher o Vencimento Ideal do Tesouro Prefixado

A escolha do vencimento depende totalmente dos seus objetivos. Se você tem um objetivo de médio prazo, como comprar um carro em 2027, um título com vencimento próximo a essa data pode ser ideal. Se a ideia é ter uma renda semestral, a NTN-F é a pedida. Alinhe o prazo do título com o prazo que você pode deixar o dinheiro investido, sem precisar dele.

Tesouro Prefixado para Aposentadoria: Vale a Pena?

Para a aposentadoria, o Tesouro Prefixado pode ser uma excelente ferramenta, especialmente a NTN-F, que gera um fluxo de renda a cada seis meses. Ele pode compor uma parte da sua carteira, garantindo uma previsibilidade de ganhos. No entanto, é crucial diversificar. Não coloque todos os ovos na mesma cesta e sempre considere o impacto da inflação no longo prazo.

3 Dicas Extras Que Vão Turbinar Seu Investimento

Vamos combinar: teoria é importante, mas a prática faz a diferença.

Aqui estão três ajustes que separam o investidor iniciante do estrategista.

- Dica 1: Use a ‘Janela de Oportunidade’ do IPCA. Quando o IPCA sobe muito, o governo costuma aumentar os juros para controlar a inflação. É nesse momento que as taxas do Prefixado disparam. Fique de olho nos boletins do BC e nos noticiários econômicos. A verdade é a seguinte: comprar com a Selva a 14% é muito diferente de comprar com ela a 10%.

- Dica 2: Nunca Resgate no ‘Vale da Marcação’. O maior erro é precisar do dinheiro durante uma alta de juros. A marcação a mercado vai mostrar prejuízo no extrato. A solução? Monte uma reserva de emergência separada antes de aportar. Se o título cair, segure firme até o vencimento. O contrato com o governo garante seu dinheiro de volta com juros.

- Dica 3: O Pulo do Gato dos Cupons Semestrais. Prefira o Tesouro Prefixado com Juros Semestrais (NTN-F) se quiser uma ‘renda mensal’ indireta. Ele paga juros a cada seis meses. Você pode reinvestir esses cupons ou usar para cobrir despesas. É uma forma de colher frutos sem abater a árvore principal.

Perguntas Frequentes (FAQ) Sobre o Tesouro Prefixado

Posso perder dinheiro no Tesouro Prefixado?

Sim, se você resgatar o título antes do vencimento durante um período de alta da taxa de juros no mercado.

A marcação a mercado ajusta o preço do seu título diariamente. Se as taxas sobem, o valor de mercado cai. Mas se você segurar até a data final, recebe exatamente o combinado: o valor investido mais os juros fixos.

Qual o valor mínimo para investir?

O valor mínimo é de aproximadamente R$ 30 a R$ 40, dependendo da corretora e do preço unitário do título no dia.

É um dos grandes atrativos. Você não precisa de milhares para começar. Um aporte inicial pequeno já te coloca no jogo e permite aprender na prática.

Vale a pena investir com a Selva baixa?

Geralmente não, pois a rentabilidade fixa oferecida será menor.

O Tesouro Prefixado é mais atrativo quando a taxa básica de juros (Selva) está alta ou se espera que ela caia no futuro. Com a Selva baixa, outros títulos, como o Tesouro IPCA+, podem oferecer melhor expectativa de retorno real.

Hora de Colocar a Mão na Massa

Você já tem o mapa na mão.

O caminho desde abrir a conta na corretora até escolher o vencimento ideal não tem mais segredos.

Lembre-se: esse é um investimento de paciência e estratégia, não de emoção do dia a dia.

Comece com um valor simbólico, acompanhe por alguns meses e veja a máquina trabalhar.

Qual será o primeiro título que você vai comprar: o de 2027 ou o de 2031?