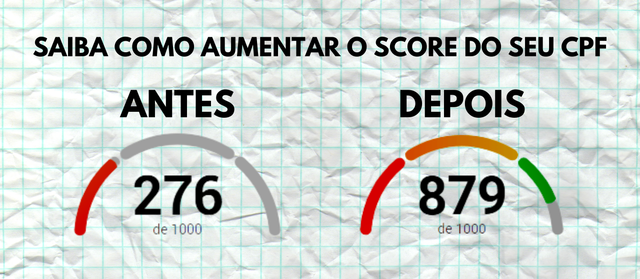

Quer aumentar seu score de crédito? Muitos brasileiros enfrentam essa dificuldade para conseguir financiamentos e cartões. A boa notícia é que melhorar essa pontuação é totalmente possível. Neste post, eu vou te mostrar o caminho prático e direto para fazer seu score disparar. Chega de ficar com o score baixo!

O Seu Score de Crédito: O Espelho da Sua Saúde Financeira

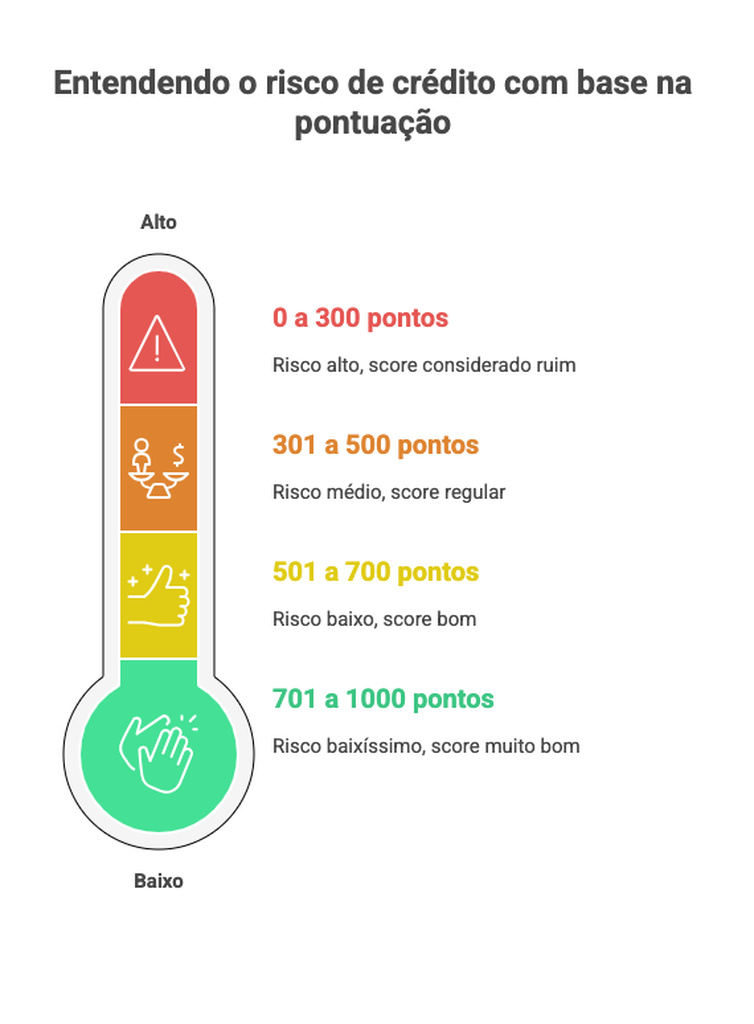

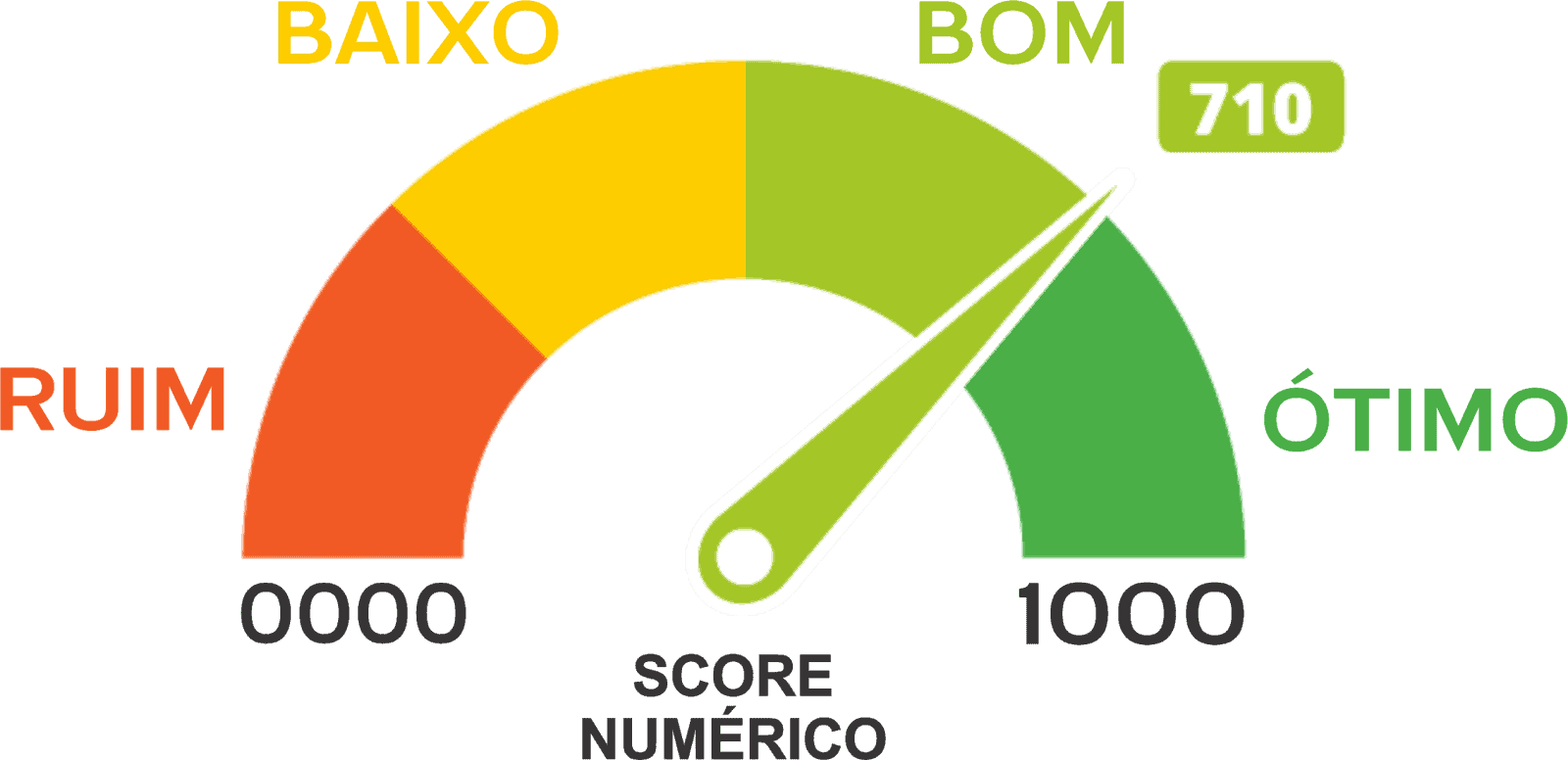

Seu score de crédito funciona como um termômetro. Ele mostra para bancos e financeiras o quão confiável você é para pagar suas contas. Quanto mais alto o número, melhor.

Ter um score bom abre portas. Facilita a aprovação de empréstimos, financiamentos e até mesmo a obtenção de cartões de crédito com limites maiores. É um reflexo direto da sua organização financeira.

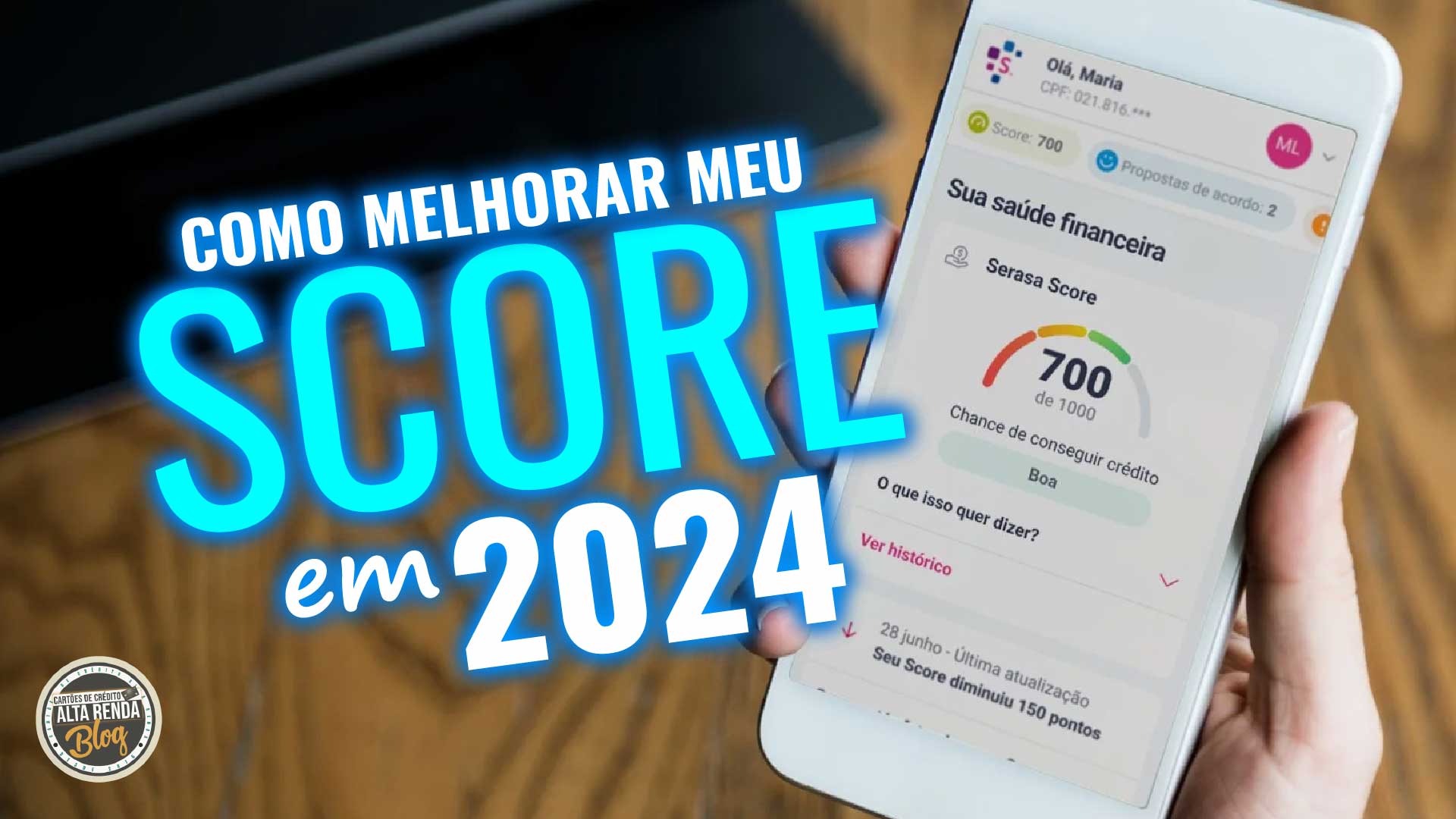

Confira este vídeo relacionado para mais detalhes:

Desvendando os Pilares Para Turbinar Seu Score

Pagamentos em Dia: A Base de Tudo

Ter os pagamentos em dia é a coisa mais importante pra ter um score de crédito bom. Sabe aquela sensação de alívio quando tudo tá quitado? Pois é, o mercado financeiro sente isso também. Quando você paga suas contas no prazo, seja o cartão, o financiamento ou até o aluguel, você mostra que é confiável. Isso é a base de tudo pra conseguir crédito no futuro, como um empréstimo ou um limite maior no cartão.

O score de crédito, que muita gente chama de “pontuação”, é como um termômetro da sua vida financeira. As instituições financeiras usam ele pra saber o risco de te emprestar dinheiro. Pagar em dia ajuda a aumentar esse score gradualmente. Não tem segredo: quão mais histórico positivo você constrói, mais fácil fica de ter acesso a bons produtos financeiros. Ficar atento aos vencimentos é crucial.

Se você já atrasou algum pagamento, não se desespere. O importante é começar agora a se organizar. Uma vez que você regulariza a situação e volta a pagar em dia, seu score começa a se recuperar. Leva um tempo, mas é totalmente possível construir um histórico limpo e confiável.

Dica Prática: Coloque todos os seus vencimentos no calendário do celular com lembretes. Assim, você não esquece de pagar nenhuma conta e mantém seus pagamentos em dia.

Nome Limpo é Nome Forte: Resolvendo Pendências

Vamos falar sério sobre uma coisa que faz toda a diferença na vida financeira: o nome limpo. Muita gente não dá a devida atenção, mas ter o “nome limpo” é como ter um superpoder. Significa que suas contas estão em dia, sem dívidas atrasadas que te atormentam. Isso não é só sobre não dever nada; é sobre construir uma reputação financeira sólida. Pense nisso: um nome limpo abre portas que parecem fechadas para quem tem pendências.

E se o seu nome tem alguma pendência, não se desespere. Recuperar essa força é totalmente possível. O primeiro passo é saber exatamente o que está pendente. Geralmente, você consegue essa informação em sites de órgãos de proteção ao crédito. Uma vez que você tem o mapa do tesouro, a estratégia fica mais clara. Regularizar essas dívidas, negociando condições que caibam no seu bolso, é o caminho. Não é um bicho de sete cabeças, acredite.

Manter seu nome limpo e, consequentemente, aumentar seu score de crédito, é fundamental para conseguir melhores condições em tudo. Desde financiar um carro até alugar um imóvel, tudo fica mais fácil. Um bom score mostra para o mercado que você é um bom pagador, alguém confiável. É um reflexo direto de como você lida com seu dinheiro. Se liga, isso é valioso!

Dica Prática: Tente renegociar suas dívidas, buscando descontos ou parcelamentos que você consiga cumprir sem apertos. Uma vez quitado, o nome limpa rápido!

Crédito Usado com Inteligência: Equilíbrio na Medida Certa

Sabe aquela sensação de ter o nome limpo e a confiança de que o crédito está do seu lado? É um baita alívio! Mas para chegar lá, tem que usar o crédito com sabedoria. Não é sobre gastar horrores, é sobre mostrar que você sabe lidar com dinheiro. Pensa comigo: quanto mais você usa o crédito de forma responsável, mais o mercado entende que pode confiar em você. Isso se reflete direto no seu score. É como construir reputação, só que financeira.

Muita gente acha que ter score de crédito alto é só para quem mexe com empréstimo ou financiamento grande. Que nada! Ter um bom score abre portas para tudo: um cartão com limite melhor, aprovação mais rápida para aquele aluguel, ou até melhores condições em seguros. É a sua identidade financeira falando mais alto. E para aumentar seu score, o segredo é ter histórico. Pagar suas contas em dia, usar o limite do cartão sem estourar e não ter muita dívida ativa ao mesmo tempo. Simples assim.

O ponto chave é o equilíbrio. Não adianta ter mil cartões se você não paga a fatura toda. E também não adianta evitar o crédito a todo custo, porque isso não constrói histórico. O ideal é ter um ou dois cartões, usar uma parte do limite e quitar tudo certinho, todo mês. Isso mostra controle e organização. Se você quer mesmo turbinar seu score, comece pagando suas contas em dia. É o passo número um e o mais importante.

Dica Prática: Se tiver alguma conta antiga em atraso, mesmo que pequena, resolva isso o quanto antes. Limpar o nome é um dos jeitos mais rápidos de ver seu score subir.

Tempo de Histórico de Crédito: Paciência que Paga

Olha, o tempo que você tem de histórico de crédito é um dos pilares para ter um score alto. Pense nisso como um currículo financeiro. Quanto mais longo e positivo for esse histórico, mais confiança o mercado tem em você. Não é algo que muda da noite para o dia, mas é fundamental.

É essa consistência que mostra aos credores que você sabe gerenciar suas finanças a longo prazo. Usar crédito de forma responsável por anos constrói essa base sólida. Isso vale para cartões, empréstimos, financiamentos – tudo o que envolve compromisso financeiro.

Manter contas ativas e pagas em dia, mesmo que antigas, contribui diretamente para o seu score. Não feche contas antigas só porque não as usa mais, a não ser que haja um motivo muito forte. Elas podem ser a prova da sua boa conduta financeira ao longo do tempo.

Dica Prática: Use um cartão de crédito antigo com pouca movimentação, pague a fatura integralmente todo mês. Isso fortalece seu histórico sem aumentar seu endividamento.

Novas Consultas de Crédito: Moderação é a Chave

Fazer muitas consultas de crédito de uma vez pode derrubar seu score. Cada vez que você pede crédito novo, seja um empréstimo, cartão ou financiamento, uma consulta aparece no seu histórico. Se aparecem muitas em pouco tempo, o mercado pode interpretar isso como desespero financeiro. É como se você estivesse correndo atrás de dinheiro em todos os lugares.

Pense bem antes de solicitar crédito. Pesquise as opções com calma. Verifique as taxas de juros, os prazos e as condições. Se uma instituição financeira rejeitar seu pedido, espere um pouco antes de tentar em outra. Essa cautela mostra responsabilidade para com suas finanças e ajuda a manter seu score de crédito mais estável. E quando for o momento certo, saber como usar o crédito a seu favor é fundamental.

No fim das contas, a moderação é o que te ajuda a aumentar seu score de crédito. Evitar excesso de solicitações é uma das estratégias mais eficazes. Uma vida financeira organizada, com pagamentos em dia, também fortalece seu histórico. Se você tem dívidas, foque em quitá-las. Isso tem um impacto direto e positivo.

Dica Prática: Antes de solicitar qualquer crédito, consulte seu score para saber onde você está e quais pontos precisam de atenção. Existem sites e aplicativos que oferecem essa consulta gratuita.

Tipos de Crédito: Um Mix Que Conta Pontos

Olha só, quando o assunto é crédito, a gente tem que entender que não existe uma coisa só. É um mix, sabe? Tem o crédito pessoal, aquele que você usa pra qualquer coisa. Tem o consignado, que é descontado direto da folha de pagamento. E tem o imobiliário, pra quem quer casa própria. Cada um tem suas regras, suas taxas e, o mais importante, seu impacto no seu score. Entender essa variedade é o primeiro passo pra usar o crédito a seu favor e fazer seu score de crédito aumentar.

Pois é, o jogo é saber qual tipo de crédito usar em cada momento. Se você precisa de um dinheiro pra um projeto pessoal, talvez um crédito pessoal seja mais direto. Agora, se a sua renda é estável, o consignado pode ter juros bem mais baixos. E o imobiliário, claro, é pra quem tem um plano de longo prazo com imóveis. Cada um desses mexe de um jeito na sua vida financeira e na sua relação com as instituições. É um termômetro que eles usam pra te conhecer melhor.

A questão é que usar o crédito de forma inteligente é que faz a mágica acontecer. Não é só ter acesso, é saber gerenciar. Pagar em dia, evitar dívidas que viram uma bola de neve… tudo isso constrói uma reputação. E essa reputação é o que faz seu score de crédito aumentar. Vamos combinar, ter um bom score abre portas e, muitas vezes, com condições melhores.

Dica Prática: Mantenha um mix saudável de crédito, mas priorize pagar suas contas em dia. Essa é a chave mestra.

Atualize Seus Dados Cadastrais: Mantenha o Controle

Manter seus dados cadastrais em dia pode parecer um detalhe, mas olha, faz uma baita diferença para o seu score de crédito. É como garantir que o banco ou a financeira tenha a sua versão mais atualizada da história. Se algo mudou, tipo seu endereço ou telefone, e eles não sabem, isso pode gerar uma sinalização de alerta. Vamos combinar que isso não ajuda em nada.

Pense assim: quando você pede um crédito, a primeira coisa que verificam é a sua identificação e os seus contatos. Se a informação lá está batida, isso pode indicar que você não está tão atento às suas finanças quanto deveria. E acredite, as instituições financeiras gostam de quem está organizado e tem controle sobre a própria vida financeira. Isso sim passa confiança.

É um passo simples, mas que pode evitar muita dor de cabeça e, de quebra, te ajudar a conseguir aquele empréstimo ou cartão de crédito que você tanto quer. Fica tranquilo, é só um check-up rápido para garantir que tudo está nos conformes. Isso pode, sim, impactar positivamente seu score.

Dica Prática: Verifique seus dados nos cadastros dos principais birôs de crédito pelo menos a cada seis meses.

Evite Dívidas Altas e Consistentes: Planejamento é Essencial

Chegar a um score de crédito alto não é mágica, é resultado de boas práticas. Se você está com dívidas altas e que se arrastam, isso vira uma bola de neve que derruba seu score. É como um nó que aperta suas chances de conseguir crédito no futuro. Para aumentar seu score de crédito, você precisa atacar essas dívidas pela raiz.

Um bom planejamento financeiro é a chave. Saber exatamente para onde seu dinheiro vai e ter um plano para quitar o que deve faz toda a diferença. Isso mostra aos bancos e financeiras que você é alguém responsável com suas contas. Ficar com muitas dívidas pendentes é um sinal vermelho, que pode comprometer seu histórico de pagamento.

Priorize o pagamento das dívidas com juros mais altos primeiro. Negocie com os credores, muitas vezes eles estão abertos a acordos para receber. Manter seus pagamentos em dia, mesmo que sejam valores menores, constrói um histórico positivo e ajuda a aumentar seu score de crédito gradualmente. Fica tranquilo, com organização, você sai dessa.

Dica Prática: Crie uma planilha ou use um aplicativo para listar todas as suas dívidas, seus valores e as taxas de juros. Priorize o pagamento daquela com a maior taxa de juros, pois ela é a que mais corrói seu dinheiro.

Contas de Consumo no Seu Nome: A Força do Bom Pagamento

Vamos falar de algo que faz uma diferença danada na sua vida financeira: ter as contas de consumo no seu nome e pagar tudo em dia. Muita gente não sabe, mas isso tem um peso enorme no seu score de crédito. É tipo construir uma reputação de bom pagador. Quando você prova que paga suas contas de luz, água, internet direitinho, o mercado te vê como alguém confiável. Isso é ouro na hora de pedir crédito, seja um financiamento, um cartão novo ou até mesmo alugar um imóvel.

Pois é, o mercado financeiro cruza essas informações. Eles querem saber se você é bom em honrar seus compromissos. Ter essas contas ativas e quitadas no seu CPF mostra essa consistência. Se você não tem certeza se está tudo certo, dá para conferir nos órgãos de proteção ao crédito. Essa organização te ajuda a ter acesso a melhores condições de pagamento e taxas de juros mais justas. É uma forma inteligente de usar o seu próprio histórico a seu favor para aumentar o score de crédito.

É um passo simples, mas que constrói uma base sólida para suas finanças. Para quem quer dar um gás no score, essa atitude é fundamental. Vale a pena colocar em prática e sentir a mudança. Vamos combinar, quem não quer ter mais facilidade na hora de realizar os planos?

Dica Prática: Se você mora de aluguel, converse com o proprietário para colocar as contas de consumo no seu nome. Se isso não for possível, ajude a pessoa responsável a manter os pagamentos em dia.

Relacionamento com Instituições Financeiras: Construindo Confiança

Seu relacionamento com bancos e financeiras diz muito sobre você. Construir confiança é essencial. Pense nisso como uma amizade: quanto mais você mostra ser confiável, mais portas se abrem. E quando o assunto é score de crédito, essa confiança se traduz em números.

Um bom score de crédito não aparece do nada. Ele é resultado do seu histórico. Pagar as contas em dia, não ter o nome sujo e usar o crédito com responsabilidade são os pilares. É sobre mostrar que você é um bom pagador e que se preocupa com seus compromissos financeiros. Isso facilita na hora de conseguir um empréstimo ou financiamento com juros menores.

Quer aumentar seu score? Mantenha seus dados atualizados nos birôs de crédito. Isso ajuda as instituições a terem uma visão mais clara do seu perfil. Lembre-se, consistência é a chave. Aquele boleto pago no prazo, a fatura do cartão quitada, tudo isso vai somando pontos a seu favor. Vamos combinar, cuidar disso é um passo inteligente.

Dica Prática: Renegocie dívidas antigas. Quitar pendências melhora seu histórico e libera espaço para um novo começo financeiro.

Mitos e Verdades Sobre Score de Crédito

| Item | O Que Significa? | Por Que Importa Para o Score? | Dicas Práticas |

|---|---|---|---|

| Pagamentos em Dia: A Base de Tudo | Pagar suas contas antes ou na data de vencimento. | Mostra que você é um cliente confiável e cumpridor de suas obrigações. É o fator de maior peso. | Coloque contas no débito automático. Use lembretes no celular. Planeje seu orçamento mensal para não esquecer nenhuma data. |

| Nome Limpo é Nome Forte: Resolvendo Pendências | Não ter dívidas negativadas (com o nome sujo) em seu CPF. | Pendências indicam risco para quem concede crédito. Quitar essas dívidas melhora sua imagem rapidamente. | Se tiver dívidas atrasadas, negocie com os credores. Busque acordos para quitar os débitos. |

| Crédito Usado com Inteligência: Equilíbrio na Medida Certa | Utilizar parte do seu limite de crédito disponível, mas não todo. | Mostra que você sabe gerenciar o crédito sem se endividar excessivamente. | Mantenha a utilização do limite abaixo de 30%. Se gastou mais, pague uma parte antes do vencimento. |

| Tempo de Histórico de Crédito: Paciência que Paga | Ter contas e financiamentos abertos e pagos ao longo do tempo. | Um histórico longo e positivo demonstra consistência e experiência no uso de crédito. | Mantenha contas ativas e em bom estado, mesmo que não as use intensamente. Evite fechar cartões antigos sem necessidade. |

| Novas Consultas de Crédito: Moderação é a Chave | Evitar solicitar crédito em excesso e em curtos períodos. | Muitas consultas em pouco tempo podem indicar necessidade urgente de dinheiro ou instabilidade financeira. | Peça crédito apenas quando realmente precisar. Compare ofertas antes de decidir. |

| Tipos de Crédito: Um Mix Que Conta Pontos | Ter diferentes tipos de crédito, como cartões, financiamentos, empréstimos. | Demonstra sua capacidade de gerenciar diversas modalidades de crédito. | Se tiver oportunidade, diversifique seus tipos de crédito, sempre com responsabilidade. Um bom histórico de financiamento imobiliário, por exemplo, é muito valorizado. |

| Atualize Seus Dados Cadastrais: Mantenha o Controle | Informar corretamente seus dados (endereço, telefone, renda) aos birôs de crédito e instituições. | Dados desatualizados podem dificultar a validação do seu perfil e gerar inconsistências. | Verifique seus cadastros periodicamente. Informe mudanças de endereço ou contato. |

| Evite Dívidas Altas e Consistentes: Planejamento é Essencial | Manter o valor total das suas dívidas em um patamar controlado. | Dívidas muito altas e prolongadas sinalizam dificuldade de pagamento. | Antes de contrair uma nova dívida, avalie sua capacidade de pagamento. Evite parcelamentos excessivos e |

Confira este vídeo relacionado para mais detalhes:

Ferramentas e Aliados Para o Seu Sucesso Financeiro

Pois é, ter um score de crédito bom não é mágica, é estratégia. E eu tô aqui pra te dar o mapa, direto da minha experiência.

- Acompanhe seu score de perto: Use os aplicativos das birôs de crédito. Eles te mostram o que tá acontecendo com seu nome e te dão um norte. É o primeiro passo pra saber onde você tá pisando.

- Negocie dívidas: Se tiver conta atrasada, vá atrás de acordo. Muita gente acha que não tem jeito, mas o feirão de dívidas existe e funciona. Tira o nome da “lista negra” e já começa a fazer diferença.

- Mantenha os cadastros atualizados: Parece bobagem, mas ter seu endereço e telefone em dia nos órgãos de proteção ao crédito ajuda a construir essa confiança.

- Pague suas contas em dia: Essa é a regra de ouro. Fatura de cartão, boleto de luz, tudo. Criar esse hábito mostra responsabilidade pro mercado.

- Use o crédito com sabedoria: Um cartão de crédito usado de forma consciente, pagando a fatura total, pode ser um aliado. Evite parcelamentos desnecessários.

Vamos combinar, não tem mistério. É constância e informação. Com essas dicas, você já tem as ferramentas pra começar a virar esse jogo.

Dúvidas das Leitoras

Quanto tempo leva para o meu score aumentar após quitar minhas dívidas?

Seu score pode começar a subir assim que a quitação for registrada pelos órgãos de crédito. Na prática, espere ver uma melhora significativa em poucas semanas ou meses. O importante é manter os pagamentos em dia dali em diante.

Meu score aumentou, mas ainda não consigo crédito. Por quê?

Um score alto é bom, mas não é o único fator. As instituições financeiras analisam seu histórico de pagamentos, seu relacionamento com o crédito e a política interna delas. Às vezes, leva um tempo para elas confiarem no seu novo perfil.

Posso usar meu score de crédito para negociar juros mais baixos?

Com certeza! Um score alto mostra que você é um bom pagador. Use isso a seu favor nas negociações. Apresente seu score e explique que seu histórico demonstra baixo risco para eles.

Existe algum serviço oficial que eu possa consultar para ver meu score gratuitamente?

Sim. Os principais birôs de crédito, como Serasa, Boa Vista e SPC, oferecem consulta gratuita do seu score. Basta se cadastrar nos sites deles para ter acesso a essa informação.

Quais são os principais motivos que levam ao score baixo?

Dívidas atrasadas e com negativação são o principal vilão. Além disso, ter muitas consultas de crédito em um curto período e não ter um histórico de uso do crédito também podem derrubar seu score.

Aumentar seu score de crédito é totalmente factível. Mantenha seus pagamentos em dia e reduza dívidas pendentes. Essas atitudes práticas fazem toda a diferença. Fique de olho nos seus extratos e mantenha tudo organizado. Se você curtiu essas dicas, que tal explorar mais sobre organização financeira? Compartilhe suas experiências nos comentários!